Metody finanční analýzy jsou nástroje používané k hodnocení účetní závěrky ekonomického subjektu, které nabízejí detailní pohled na účetní závěrku provozní efektivita, ziskovost, likvidita a finanční stabilita společnosti s cílem pomoci činit informovaná rozhodnutí a promítat její budoucnost finanční.

Finanční analýza je klíčovou součástí obchodního rozhodování, která je založena na aplikaci metod a technik k měření finančního zdraví společnosti, jako je její solventnost, likvidita, výpůjční kapacitu, výkonnost, ziskovost a dokonce i její provozní efektivitu v důsledku její ekonomické činnosti a finanční.

Reklamy

Tyto metody finanční analýzy umožňují zjednodušit a rozčlenit číselné a popisné údaje účetní závěrky jednoho nebo více cvičení s cílem pomoci vedoucím podniků činit informovaná rozhodnutí a snížit míru nejistoty.

Existují různé nástroje a metody, které mohoupomoci vedoucím podnikům porozumět finančnímu zdraví jejich organizace a adekvátně plánovat směřování a budoucnost firmy.

Reklamy

Proto jsou metody finanční analýzy nedílnou součástí procesů finančního řízení; Podívejme se, jaké jsou základní metody finanční analýzy.

V tomto článku najdete:

Jaké jsou metody finanční analýzy?

Metody finanční analýzy jsou techniky používané k pochopení finančních výkazů společnosti a získávat cenné informace pro informované rozhodování; Ty umožňují hodnotit finanční výkonnost podniku, jeho finanční stabilitu, ale i ziskovost a růst.

Reklamy

V tomto smyslu to uvádí Ortiz, Soto (2017). „Aby bylo možné určit ekonomickou strukturu společnosti, je nutné použít různé metody, které umožňují znát její účetní údaje a její chování. Tři nejpoužívanější metody finančního hodnocení jsou: horizontální analýza, vertikální analýza a finanční poměrové ukazatele. (str. 103).

Nejběžnější metody finanční analýzy

Nejběžnější metody finanční analýzy jsou:

Reklamy

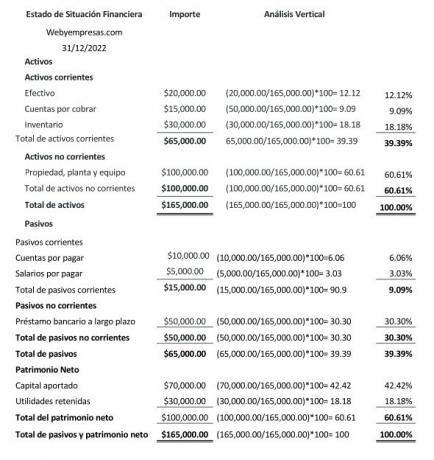

Metoda vertikální finanční analýzy

Vertikální analýza je a statická metoda, která odráží finanční údaje k danému datu nebo obdobía provádí se za účelem analýzy procenta účasti každého z účtů v rámci finančního výkazu (rozvahy, výsledovky).

V rozvaze nebo výkazu o finanční situaci umožňuje vertikální analýza určit váhu aktivních a pasivních účtů jako součást čistého jmění společnosti; Pokud jde o výsledovku, vertikální analýza umožňuje určit procentní váhu účtu výnosů a nákladů ve výsledovce.

Reklamy

Tato vertikální analýza je cenným nástrojem, který umožňuje:

- Porozumět finanční struktuře společnosti.

- Znát význam, který má každý účet v rámci finančního výkazu.

- Identifikujte možné změny v účetních položkách.

- Stanovte zásady pro provádění úprav nákladů, výnosů, závazků a aktiv.

- Navrhněte a naplánujte optimálnější strukturu pro zlepšení ziskových marží společnosti.

Vzorec pro vertikální analýzu:

Vertikální analýza = hodnota podúčtu ÷ hodnota hlavního účtu = x 100, získat procento účasti.

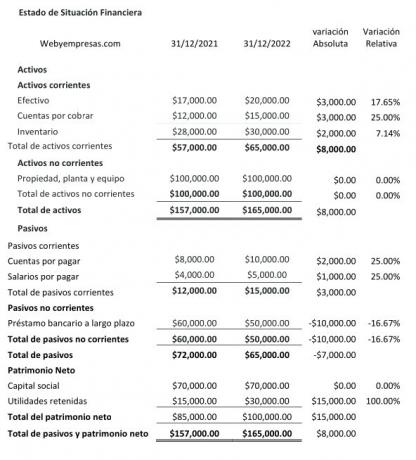

Metoda horizontální finanční analýzy

On horizontální analýza se vyznačuje tím, že je dynamická, od té doby odráží finanční informace z různých dat nebo obdobíAno, porovnávat a analyzovat absolutní a relativní variace utrpěly účty různých položek, které tvoří účetní závěrku.

Horizontální analýza, která odráží odchylky v účtech položek účetní závěrky z období na období pomáhá analyzovat příčiny těchto změn a jak mohou ovlivnit finance společnosti společnost.

Obvykle velmi užitečné pro hodnocení provozní efektivity společnosti řídit své zdroje, posuzovat, zda byly splněny růstové cíle stanovené společností a dělat nové projekce.

Pro výpočet absolutní odchylky se hodnota období 1 odečte od období 2; Dále pro výpočet relativní odchylky vydělte hodnotu období 1 hodnotou období 2, odečtěte 1 a poté vynásobte 100.

Metoda finančních poměrů

Tato metoda zahrnuje výpočet několika finanční důvody nebo poměry, včetně likvidity, rentability, ukazatelů zadluženosti atd., s využitím údajů z účetních výkazů (rozvahy a výsledovky) poskytnout jasný přehled o tom, jak si společnost vede v několika klíčových oblastech.

Některé z nejdůležitějších jsou:

- ukazatele likvidity.

- Důvody řízení nebo činnosti.

- Důvody zadlužení.

- Důvody ziskovosti.

Důvody likvidity:

odráží platební schopnost, kterou má společnost ke splnění svých krátkodobých závazků, s přihlédnutím k tomu, že likvidita je schopnost podniku dostát svým okamžitým závazkům.

V této skupině najdeme tyto ukazatele:

- aktuální důvod: Oběžná aktiva / Krátkodobé závazky.

- rychlý důvod: Oběžná aktiva- Zásoby/ Krátkodobé závazky.

- Čistý pracovní kapitál: Oběžná aktiva - Krátkodobé závazky

Důvody pro aktivitu:

Odráží schopnost společnosti efektivně využívat svůj majetek k provádění svých každodenních činností.

Do této skupiny ukazatelů patří následující:

- Obrat pohledávek: Úvěrový prodej/průměrné pohledávky.

- Průměrná doba sběru: 365 dní/ Rotace pohledávek.

- Obrat zásob: Náklady na prodej / Průměrné zásoby.

- Průměrné stáří zásob: 365 dní/ rotace zásob.

- Průměrný provozní cyklus: Prům. období odběr + průměrný věk Inventář/ 2.

- Obrat celkových aktiv: Tržby z prodeje / Celková aktiva x 100.

Důvody zadlužení:

Také známý jako poměr pákového efektu, odráží úroveň dluhu, který má společnost vůči třetím stranám ve vztahu k vlastnímu kapitálu, tedy jak jsou aktiva zavázána věřitelům a dodavatelům.

Mezi tuto skupinu ukazatelů patří:

- Úroveň dluhu: Pasiva / Celková aktiva x 100.

- Úroveň dluhu/vlastního kapitálu: Pasiva / Celkový vlastní kapitál x 100.

Důvody ziskovosti:

Tyto se používají pro měřit efektivitu, se kterou společnost generuje zisky ve vztahu k tržbám za určité období, vzorků, čím vyšší hodnota tohoto ukazatele, tím větší přínosy.

Do této skupiny patří následující ukazatele:

- Hrubá marže: Hrubý zisk z prodeje / Tržby (tržby) x 100.

- Poměr čistého zisku: Zisk za rok / Příjem (tržby) x 100.

Závěr:

Finanční analýza je nezbytným nástrojem pro rozhodování v každé společnosti, protože umožňuje manažerům, Investoři a další zainteresované strany hodnotí současnou ekonomickou situaci organizace a promítají její budoucí výkonnost.

Protože finanční analýza poskytuje detailní pohled na provozní efektivitu, ziskovost, likviditu a finanční stabilitu společnosti a přispívá k přijímání informovanějších rozhodnutí a efektivní.

Bibliografické odkazy

Fajardo Mercedes, Soto Carlos (kolekce REDES 2017). Obchodní finanční řízení. Edice UTMACH. Machala-Ekvádor. 183 str. 22X19cm ISBN: 978-9942-24-110-8.