負債勘定は、 貸借対照表または財政状態計算書 何が私たちを最も心配する傾向がありますか? 債務と義務を表す 経済主体が持っていること ある日に.

広告

これらの負債勘定は、資産に次ぐ貸借対照表の2番目の勘定グループを占める実際の勘定です。 それは勘定科目は資産から差し引いて、資本または資本を決定します。

エクイティ方程式であるため、 資産から負債を差し引いたものは資本に等しい。

広告

他の会計項目と同様に、負債の記録も、個人事業主であろうと企業であろうと、経済主体にとって基本的な役割を果たします。

貸借対照表のこれらのアカウントの会計記録は、 財務分析 会社が債務と義務に直面しなければならない能力を知っている。 良い、 会社が満たすことができるより多くの借金を引き受ける 確立された条件で 富と財政の安定を損なう可能性があります エンティティの。

広告

したがって、 債務と義務のそれぞれを特定することを学ぶことが重要です、 どんなに小さくても、すべての負債は負債勘定になります。

あなたがそれらを識別することを学ぶために、この投稿では何を説明します 貸借対照表を構成する負債勘定。

広告

この記事では、次のことがわかります。

会計の観点からの負債

国際財務報告基準 (IFRS) および国際会計基準 (NIC)、 負債を次のように定義します。

「負債は、過去の出来事から生じた、満了時の企業の現在の義務です。 これをキャンセルするために、企業は利益を組み込んだ資源を処分することを期待しています 安いです。" IAS 37(10).

広告

「義務を生じさせるイベントとは、事業体に法的または暗黙の支払い義務を生じさせるイベントです…」 IAS 37(10)。

「負債の本質的な特徴は、企業が現在、 特定の形式。」 中小企業向けのIFRS。

国際規制で説明されているように、負債は 将来の支払いのコミットメントを意味する現在の義務したがって、企業はこれらのコミットメントを満たすためにリソースを処分する必要があります。

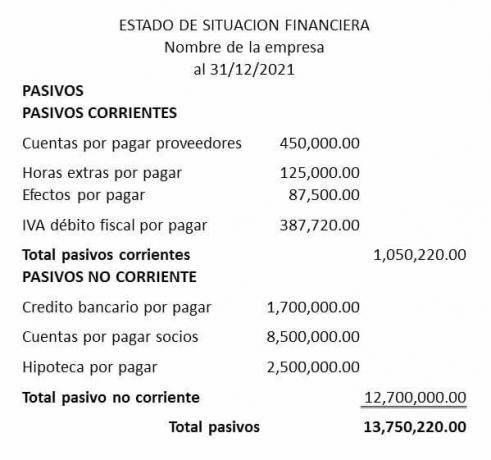

これらの負債勘定は、貸借対照表上で流動負債と非流動負債の2つのグループに分類できます。

流動負債勘定の例:

流動負債勘定は、流動負債とも呼ばれ、1年を超えない短期間に引き受けなければならない支払義務によって表される勘定です。

以下は、貸借対照表の流動負債勘定の例です。

買掛金サプライヤー

それらはによって取得される債務です 資金調達された供給品と原材料の購入、 会社の生産的な活動を実行できるようにするために必要である。

支払われる労働補償

それらすべてです 賃金、残業、休暇などの労働義務 およびその他のコミットメント まだ支払われていない 労働者に有利に。

短期支払手形。

それは、次のような商業文書を通じて契約されたすべての義務によって表されます。 約束手形、為替手形、小切手 または他の人、その義務 1年以内にキャンセルする必要があります。

支払う税金

これらはすべて、企業が税務当局または州と契約する義務です。 付加価値税 財政債務の余剰がある場合、 法人税、地方税 または他の人 支払い待ち.

非流動負債勘定の例:

非流動負債勘定は 債務と義務 実体によって契約されたが、その時 長期的に全額支払われるか償却される 年を超える。

貸借対照表の流動負債勘定の例は次のとおりです。

長期買掛金:

それらはすべて、債務を返済するための長期的な期間をカバーする義務であり、それらの価値は、いわば非常に高く、 銀行ローンまたは第三者融資 また 同じパートナーからでも、一般的に新しいプロジェクトの資金調達のため。

支払う住宅ローン:

それらは 商業施設などの新築物件の取得のために会社が引き受ける債務、 しかし 担保と同じ資産を配置する、私が知っている債務は、借入資本と利息を含む契約債務の全額が返済されるまで、分割払いで償却されます。

支払われる長期手形:

これらはすべて、会社が約束手形などの商業文書を通じて取得する義務です。 為替手形、小切手、またはその他; しかし、あなたの支払い期間は年を超えています.

長期延期:

これらは、事前に受け取った収入または利益について、第三者と契約したすべての義務を表しており、その対価の一部が年を超えている場合などです。 事前に徴収した家賃, 顧客の進歩、またはその他。