The 一般残高の資本勘定l財政状態計算書とも呼ばれ、株主資本を反映する勘定科目のグループです。 これは、資産と権利の差から、特定の日付における企業の債務と義務を差し引いたものです。 決定。

この意味で、公平性の方程式は次のとおりです。 資産-パッシブ=エクイティ。

広告

The 遺産 会社のは 財務健全性分析に不可欠な要素 進行中のビジネスの意思決定に関連する情報を提供するため、経済主体の

広告

彼らがそうであるように、彼らの 流動性能力 彼らの義務と彼らの義務を果たすために 対処する能力財政赤字の問題、 エンティティに関連する他のデータの中で。

ただし、財務分析と計画は、資本分析だけに基づいているのではなく、財務諸表のすべての会計項目の徹底的な調査に基づいています。

広告

資産が貸借対照表にどのように影響するかを理解するために、この投稿では、 資本の会計項目を構成する勘定。

この記事では、次のことがわかります。

会計エクイティとは何ですか?

事業資産は、 商品と権利(資産)エンティティの 割引後 彼のすべて 債務と義務 (負債)、純資産になります。

広告

「エクイティとは、企業の資産に対する残余持分です。

すべての負債を差し引いた。 IFRSの概念フレームワーク(4.63)

上記の株式価値は、 所有者または株主は、重要または重要でない貢献を通じてかどうかにかかわらず、 遺産。

広告

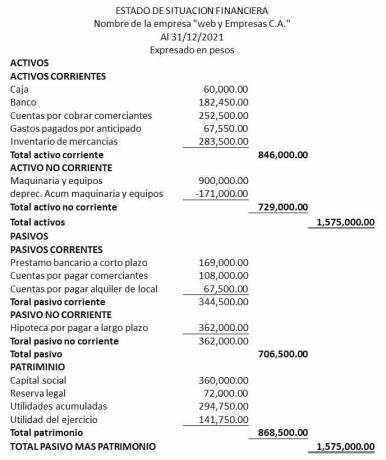

貸借対照表のエクイティ勘定の10の例

財務諸表の表示については、 エクイティアカウントは、BalanceGeneでさまざまなサブグループに分割できます。rに 彼らは何ですか:

社会関係資本

企業が経済活動を開始するには、必ず 事業を開始するための資本、これらの貢献はで行うことができます の貢献お金や在庫、実行中のビジネスの期間中は動かないようにしておく必要があります。

ただし、株式資本は次の方法で統合できます。

払込資本金:

各パートナーが支払った金額 これまでの会社の 加入資本の価値について。

未払いのサブスクライブ資本:

各パートナーは何 会社の 総加入資本の支払いを約束します、株主からの売掛金として残ります。

自己株式:

は 行動 完全支給 会社が株主から買い戻したもの。 ただし、これらの株式には議決権がなく、配当もありません。

予約

特定の準備金はそれらです 留保所得 を取得するために、パートナー間で配布されません 緊急保護基金; 順番に見つけることができるのは、次の3種類の埋蔵量です。

法定準備金:

予約です から必須のキャラクター これは、破産した場合に第三者との将来の義務に直面する可能性のある利益の価値に基づいて行われます。 であること パーセンテージ バックアップ 資本について 各国の商法の法規定に定められています。

彫像保護区:

これらの予約は企業によるものですか 必須 によると 法令で定められた義務 または、特定の目的がある場合とない場合があり、その年の利益に基づいて計算される定款。

オプションの予約:

これらは、会社が行ったオプションの予約です。 株主総会の自主的な合意により、 利益の一部を保持する 特定の目的のために、とりわけ、投資、カバー債務、資産の交換など。

過年度からの累積結果

これらは、各期間の収入から費用を差し引いた差の結果によって構成されるエクイティ勘定であり、その結果は 余剰または不足は分配されていません, 貸借対照表の累積を反映します。

この意味で、貸借対照表には、前の期間の2つの損益計算書があります。

以前の演習の有用性:

それらは 過去数年間に分配されなかった利益、ただし、当該会計年度において、その累積結果はプラスである。

以前の演習の喪失:

を表します 過年度に得られた損失のマイナスの結果 株主総会ではまだ想定されていません。

演習の結果

これらは、の結果を構成するアカウントです。 当年度中に得られた損益、損益計算書の収入から費用を差し引いた結果として生じる、 ジェネラルバランスに影響を与える。

したがって、貸借対照表の当年度の損益計算書は次のようになります。

演習の有用性:

ビルド 今年度の好業績、 その純収入 株主資本の価値を高める。

運動損失:

を表します 会計年度のマイナスの結果 現在、その結果 株主資本の価値を減らします。