Finansinės analizės metodai – tai įrankiai, naudojami ūkio subjekto finansinėms ataskaitoms įvertinti, pateikiant detalų vaizdą įmonės veiklos efektyvumas, pelningumas, likvidumas ir finansinis stabilumas, siekiant padėti priimti pagrįstus sprendimus ir planuoti savo ateitį finansinės.

Finansinė analizė yra esminis verslo sprendimų priėmimo komponentas, kuris pagrįstas metodų ir metodų taikymu įmonės finansinei būklei, pvz., mokumui, likvidumui, matuoti, skolinimosi pajėgumas, našumas, pelningumas ir net veiklos efektyvumas, dėl savo ūkinės veiklos ir finansinės.

Skelbimai

Šie finansinės analizės metodai leidžia supaprastinti ir išskaidyti skaitinius ir aprašomuosius duomenis finansinės ataskaitos Vieno ar kelių pratimų, siekiant padėti verslo lyderiams priimti pagrįstus sprendimus ir sumažinti neapibrėžtumo lygį.

Yra įvairių įrankių ir metodai, kurie galipadėti verslo lyderiams suprasti savo organizacijos finansinę būklę ir tinkamai planuoti įmonės kryptį bei ateitį.

Skelbimai

Todėl finansinės analizės metodai yra neatsiejami finansų valdymo procesų elementai;

Šiame straipsnyje rasite:

Kokie yra finansinės analizės metodai?

Finansinės analizės metodai yra metodai, naudojami norint suprasti įmonės finansines ataskaitas ir gauti vertingos informacijos pagrįstiems sprendimams priimti; Tai leidžia įvertinti įmonės finansinius rezultatus, finansinį stabilumą, pelningumą ir augimą.

Skelbimai

Šia prasme Ortiz, Soto (2017) teigia, kad „Norint nustatyti įmonės ekonominę struktūrą, būtina naudoti įvairius metodus, leidžiančius žinoti jos buhalterinius rodiklius ir elgesį, Trys plačiausiai naudojami finansinio vertinimo metodai: horizontali analizė, vertikali analizė ir finansiniai rodikliai. (p. 103).

Populiariausi finansinės analizės metodai

Dažniausiai naudojami finansinės analizės metodai:

Skelbimai

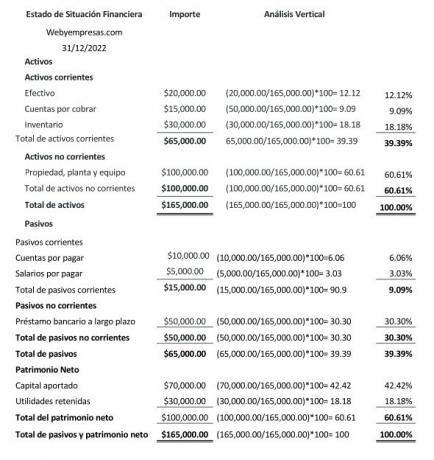

Vertikalios finansinės analizės metodas

Vertikali analizė yra a statinis metodas, atspindintis tam tikros datos ar laikotarpio finansinius duomenis, ir atliekama siekiant išanalizuoti kiekvienos finansinės ataskaitos (balanso, pelno ataskaitos) sąskaitos dalyvavimo procentą.

Vertikalioji analizė balanse arba finansinės būklės ataskaitoje leidžia nustatyti aktyvių ir pasyvių sąskaitų, kaip įmonės grynosios vertės dalies, svorį; Kalbant apie pelno (nuostolių) ataskaitą, vertikali analizė leidžia nustatyti pajamų ir sąnaudų sąskaitos procentinį svorį pelno (nuostolių) ataskaitoje.

Skelbimai

Ši vertikali analizė yra vertingas įrankis, leidžiantis:

- Suprasti įmonės finansinę struktūrą.

- Žinokite kiekvienos sąskaitos svarbą finansinėje ataskaitoje.

- Nustatyti galimus apskaitos straipsnių pakeitimus.

- Sukurkite politiką, kad galėtumėte koreguoti išlaidas, pajamas, įsipareigojimus ir turtą.

- Suprojektuokite ir suplanuokite optimalesnę struktūrą, kad pagerintumėte įmonės pelno maržas.

Vertikalios analizės formulė:

Vertikali analizė = subsąskaitos vertė ÷ pagrindinės sąskaitos vertė = x 100, gauti dalyvavimo procentą.

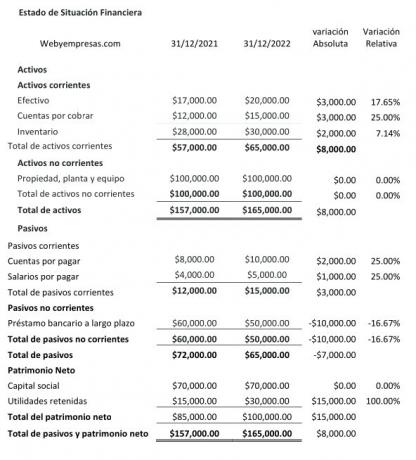

Horizontaliosios finansinės analizės metodas

Jis horizontaliajai analizei būdinga dinamiška, nuo atspindi skirtingų datų ar laikotarpių finansinę informacijątaip, palyginti ir analizuoti absoliučią ir santykinę variaciją nukentėjo nuo įvairių straipsnių, sudarančių finansines ataskaitas, sąskaitų.

Horizontalioji analizė, atspindinti finansinių ataskaitų straipsnių sąskaitų skirtumus periodiškai padeda išanalizuoti šių svyravimų priežastis ir kaip jie gali paveikti įmonės finansus bendrovė.

Paprastai labai naudinga įvertinti įmonės veiklos efektyvumą valdyti savo išteklius, įvertinti, ar pasiekti įmonės užsibrėžti augimo tikslai ir daryti naujas prognozes.

Norint apskaičiuoti absoliutų pokytį, 1 laikotarpio reikšmė atimama iš 2 laikotarpio; Tada, norėdami apskaičiuoti santykinį pokytį, padalykite 1 laikotarpio reikšmę iš 2 laikotarpio reikšmės, atimkite 1 ir padauginkite iš 100.

Finansinių rodiklių metodas

Šis metodas apima kelių skaičiavimą finansinių priežasčių ar koeficientų, įskaitant likvidumo, pelningumo, įsiskolinimo koeficientus ir kt., naudojant duomenis iš finansinių ataskaitų (balanso ir pelno (nuostolių) ataskaitos) pateikti aiškų vaizdą apie įmonės veiklą keliose pagrindinėse srityse.

Kai kurie iš svarbiausių yra:

- likvidumo rodikliai.

- Valdymo ar veiklos priežastys.

- Įsiskolinimo priežastys.

- Pelningumo priežastys.

Likvidumo priežastys:

atspindi mokėjimo pajėgumas, kurį įmonė turi įvykdyti savo trumpalaikius įsipareigojimus, atsižvelgiant į tai, kad likvidumas – tai įmonės gebėjimas vykdyti savo tiesioginius įsipareigojimus.

Tarp šios grupės galime rasti šiuos rodiklius:

- dabartinė priežastis: Trumpalaikis turtas / Trumpalaikiai įsipareigojimai.

- greita priežastis: Trumpalaikis turtas- Atsargos/ Trumpalaikiai įsipareigojimai.

- Grynasis apyvartinis kapitalas: Trumpalaikis turtas- Trumpalaikiai įsipareigojimai

Aktyvumo priežastys:

Tai atspindi įmonės gebėjimą efektyviai panaudoti savo turtą kasdienei veiklai.

Tarp šios rodiklių grupės yra šie:

- Gautinų sumų apyvarta: Kredito pardavimas / Vidutinės gautinos sumos.

- Vidutinis surinkimo laikotarpis: 365 dienos/ Gautinų sumų rotacija.

- Atsargų apyvarta: Pardavimo išlaidos / vidutinės atsargos.

- Vidutinis atsargų amžius: 365 dienos / atsargų rotacija.

- Vidutinis veikimo ciklas: Vid. laikotarpis kolekcija + vidutinis amžius Inventorius/ 2.

- Bendra turto apyvarta: Pardavimo pajamos / bendras turtas x 100.

Įsiskolinimo priežastys:

Taip pat žinomas kaip sverto santykis, atspindi įmonės įsiskolinimų trečiosioms šalims lygį, palyginti su jos nuosavybety kiek įsipareigojo turtas su kreditoriais ir tiekėjais.

Tarp šios rodiklių grupės yra:

- Skolos lygis: Įsipareigojimai / Visas turtas x 100.

- Skolos / nuosavybės lygis: Įsipareigojimai / bendras nuosavas kapitalas x 100.

Pelningumo priežastys:

Šie naudojami išmatuoti efektyvumą, kuriuo įmonė generuoja pelną, palyginti su laikotarpio pardavimais, mėginiai, kuo didesnė šio rodiklio reikšmė, tuo didesnė nauda.

Tarp šios grupės yra šie rodikliai:

- Bendrasis pelnas: Bendrasis pardavimo pelnas / pajamos (pardavimas) x 100.

- Grynojo pelno maržos koeficientas: Metų pelnas / Pajamos (pardavimas) x 100.

Išvada:

Finansinė analizė yra esminė sprendimų priėmimo priemonė bet kurioje įmonėje, nes ji leidžia vadovams, Investuotojai ir kitos suinteresuotos šalys įvertina esamą organizacijos ekonominę situaciją, projektuoja jos ateities veiklą.

Kadangi finansinė analizė suteikia išsamų veiklos efektyvumo, pelningumo vaizdą, įmonės likvidumą ir finansinį stabilumą bei prisideda prie labiau pagrįstų sprendimų priėmimo ir efektyvus.

Bibliografinės nuorodos

Fajardo Mercedes, Soto Carlos (REDES 2017 kolekcija). Verslo finansų valdymas. UTMACH leidimai. Machala-Ekvadoras. 183 p. 22X19cm ISBN: 978-9942-24-110-8.