Aansprakelijkheidsrekeningen zijn de rekeningen van de Balans of overzicht van financiële positie Wat baart ons het meest zorgen? vertegenwoordigen de schulden en verplichtingen dat de economische entiteit heeft op een bepaalde datum.

advertenties

Deze passivarekeningen zijn echte rekeningen die na activa de tweede groep rekeningen op de balans innemen, aangezien: zijnRekeningen worden afgetrokken van activa om het eigen vermogen of kapitaal te bepalen.

Omdat het de gelijkheidsvergelijking is, activa minus passiva is gelijk aan eigen vermogen.

advertenties

Zoals elke boekhoudkundige post, speelt de registratie van passiva ook een fundamentele rol voor economische entiteiten, of het nu eenmanszaken of vennootschappen zijn.

De boekhouding van deze rekeningen in de balans laat via een financiële analyse de capaciteit kennen die het bedrijf heeft om zijn schulden en verplichtingen het hoofd te bieden; goed, meer schulden aangaan dan het bedrijf kan voldoen in de vastgestelde voorwaarden kan rijkdom en financiële stabiliteit in gevaar brengen Van de entiteit.

advertenties

Dus, het is belangrijk om elk van de schulden en verplichtingen te leren identificeren, aangezien, hoe klein ze ook zijn, alle schulden optellen tot aansprakelijkheidsrekeningen.

Zodat je ze leert herkennen, leggen we in dit bericht uit wat de passivarekeningen die deel uitmaken van de balans.

advertenties

In dit artikel vind je:

Verplichtingen vanuit boekhoudkundig oogpunt

Internationale standaarden voor financiële verslaggeving (IFRS) en internationale boekhoudnormen (NIC), definieer verplichtingen als volgt:

“Een verplichting is een bestaande verplichting van de entiteit, die voortvloeit uit gebeurtenissen in het verleden, op het verstrijken van: die, en om deze te annuleren, de entiteit verwacht te beschikken over middelen die voordelen omvatten goedkoop." IAS 37 (10).

advertenties

"De gebeurtenis die aanleiding geeft tot de verplichting is elke gebeurtenis die aanleiding geeft tot een wettelijke of impliciete betalingsverplichting voor de entiteit,..." IAS37 (10).

“Een essentieel kenmerk van een verplichting is dat de entiteit een huidige verplichting heeft om te handelen in een bepaalde vorm.” IFRS voor het MKB.

Zoals beschreven door internationale regelgeving, zijn aansprakelijkheden: huidige verplichtingen die een verbintenis inhouden om in de toekomst te betalenDaarom moet de entiteit over middelen beschikken om aan deze verplichtingen te voldoen.

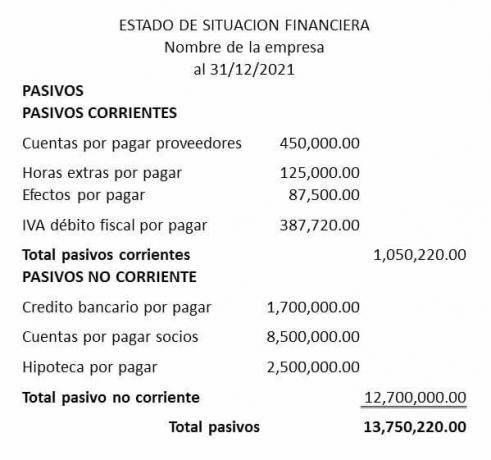

Deze passivarekeningen kunnen op hun beurt worden ingedeeld in twee groepen op de balans, namelijk kortlopende verplichtingen en langlopende verplichtingen.

Voorbeelden van rekeningen-courant:

Rekeningen met lopende schulden, ook kortlopende schulden genoemd, zijn die welke worden vertegenwoordigd door betalingsverplichtingen die op korte termijn moeten worden aangegaan en die niet langer zijn dan één jaar.

Hieronder volgen voorbeelden van rekeningen-courant op de balans:

Crediteuren leveranciers

Het zijn schulden die zijn verworven door aankopen van voorraden en grondstoffen gefinancierd, noodzakelijk zijn om de productieve activiteit van de onderneming te kunnen uitoefenen.

Arbeidsvergoeding te betalen

zijn dat allemaal? werkverplichtingen zoals loon, overwerk, vakanties en andere verplichtingen die zijn: nog te betalen in het voordeel van de arbeiders.

Te betalen obligaties op korte termijn.

Het wordt vertegenwoordigd door al die verplichtingen die zijn aangegaan via handelsdocumenten zoals: promessen, wissels, cheques of anderen, wiens verplichting binnen een jaar moet worden opgezegd.

Belastingen om te betalen

Het zijn al die verplichtingen die de entiteit aangaat met de belastingdienst of met de staat, zoals: btw wanneer er een overschot aan fiscale debiteringen is, Vennootschapsbelasting, gemeentelijke belastingen of anderen die zijn in afwachting van betaling.

Voorbeelden van langlopende passivarekeningen:

Langlopende passivarekeningen vertegenwoordigen schulden en verplichtingen gecontracteerd door de entiteit, maar dat het tijd is te betalen of af te schrijven met volledige dekking op lange termijn die het jaar overschrijden.

Enkele voorbeelden van rekeningen-courant op de balans zijn:

Schulden op lange termijn:

Het zijn al die verplichtingen die betrekking hebben op lange termijnen om de schuld terug te betalen, waarvan de waarde vrij hoog is, zoals ze zijn, de bankleningen of financiering door derden of zelfs van dezelfde partners, doorgaans voor de financiering van nieuwe projecten.

Hypotheken te betalen:

zijn die schulden die de vennootschap aangaat voor de verwerving van een nieuw onroerend goed zoals handelspanden, maar Hetzelfde activum als onderpand plaatsen, een schuld waarvan ik weet dat deze zal worden afgeschreven in betalingstermijnen totdat de totaliteit van de aangegane schuld is afbetaald, inclusief het geleende kapitaal plus rente.

Te betalen langetermijnnota's:

Het zijn alle verplichtingen die het bedrijf verwerft via handelsdocumenten zoals promessen, wissels, cheques, of anderen; maar uw betalingstermijn overschrijdt het jaar.

Langdurig uitgesteld:

Ze vertegenwoordigen al die verplichtingen die met derden zijn aangegaan, voor vooraf ontvangen inkomsten of voordelen, waarvan het deel van de te vervullen tegenprestatie het jaar overschrijdt, zoals vooraf geïncasseerde huren, vooruitgang van de klant, of anderen.