Financiële analysemethoden zijn hulpmiddelen die worden gebruikt om de financiële overzichten van een economische entiteit te evalueren en een gedetailleerd beeld te geven van de financiële situatie operationele efficiëntie, winstgevendheid, liquiditeit en financiële stabiliteit van het bedrijf, om te helpen weloverwogen beslissingen te nemen en zijn toekomst te projecteren financieel.

Financiële analyse is een cruciaal onderdeel bij het nemen van zakelijke beslissingen, gebaseerd op de toepassing van methoden en technieken om de financiële gezondheid van een bedrijf te meten, zoals de solvabiliteit, liquiditeit, leencapaciteit, prestaties, winstgevendheid en zelfs de operationele efficiëntie als gevolg van haar economische activiteit en financieel.

Advertenties

Deze methoden van financiële analyse maken het vereenvoudigen en opsplitsen van de numerieke en beschrijvende gegevens van de jaarrekening van een of meer oefeningen om bedrijfsleiders te helpen weloverwogen beslissingen te nemen, waardoor de onzekerheidspercentages worden verminderd.

Er zijn verschillende tools en methoden die kunnenhelpt bedrijfsleiders inzicht te krijgen in de financiële gezondheid van hun organisatie en adequaat de richting en toekomst van het bedrijf plannen.

Advertenties

Daarom zijn financiële analysemethoden integrale elementen binnen de financiële managementprocessen; Laten we eens kijken wat de basismethoden voor financiële analyse zijn.

In dit artikel vind je:

Wat zijn financiële analysemethoden?

De methoden van financiële analyse zijn de technieken die worden gebruikt om de jaarrekening van een bedrijf te begrijpen en waardevolle informatie extraheren voor weloverwogen besluitvorming; Hiermee kunnen de financiële prestaties van een bedrijf, de financiële stabiliteit, de winstgevendheid en de groei worden beoordeeld.

Advertenties

In die zin stellen Ortiz, Soto (2017) dat "Om de economische structuur van een bedrijf te bepalen, is het noodzakelijk om verschillende methoden te gebruiken die het mogelijk maken om de boekhoudkundige cijfers en het gedrag te kennen, De drie meest gebruikte financiële evaluatiemethoden zijn: horizontale analyse, verticale analyse en financiële ratio's. (P. 103).

Meest voorkomende financiële analysemethoden

De meest gebruikte methoden voor financiële analyse zijn:

Advertenties

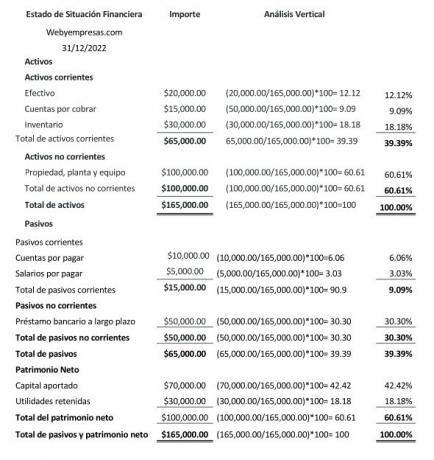

Verticale financiële analysemethode

Verticale analyse is een statische methode, die financiële gegevens van een bepaalde datum of periode weergeeft, en wordt uitgevoerd om het participatiepercentage van elk van de rekeningen binnen een financieel overzicht (balans, resultatenrekening) te analyseren.

In de balans of het overzicht van de financiële positie maakt de verticale analyse het mogelijk om het gewicht van de actieve en passieve rekeningen te bepalen, als onderdeel van het vermogenssaldo van de onderneming; Wat de resultatenrekening betreft, maakt de verticale analyse het mogelijk om het procentuele gewicht van een baten- en lastenrekening in de resultatenrekening te bepalen.

Advertenties

Deze verticale analyse is een waardevol hulpmiddel waarmee:

- Begrijp de financiële structuur van het bedrijf.

- Ken de relevantie die elke rekening heeft binnen het financieel overzicht.

- Identificeer mogelijke wijzigingen in boekhoudposten.

- Stel beleid op om aanpassingen te maken in uitgaven, inkomsten, passiva en activa.

- Projecteer en plan een meer optimale structuur om de winstmarges van het bedrijf te verbeteren.

Verticale analyse formule:

Verticale analyse = waarde van het subaccount ÷ de waarde van het hoofdaccount = x 100, om het deelnamepercentage te verkrijgen.

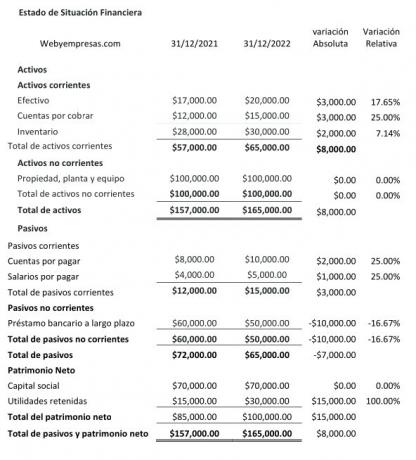

Horizontale financiële analysemethode

Hij horizontale analyse kenmerkt zich door dynamiek, sinds weerspiegelt financiële informatie van verschillende datums of periodenJa, om absolute en relatieve variatie te vergelijken en te analyseren geleden door de rekeningen van de verschillende posten waaruit de jaarrekening bestaat.

De horizontale analyse, door rekening te houden met de variaties in de rekeningen van de posten van de jaarrekening van van tijd tot tijd helpt het om de oorzaken van deze variaties te analyseren en hoe ze van invloed kunnen zijn op de financiën van de bedrijf.

Gebruikelijk erg handig om de operationele efficiëntie van het bedrijf te evalueren om zijn middelen te beheren, om te beoordelen of de groeidoelstellingen van het bedrijf zijn bereikt en nieuwe projecties maken.

Om de absolute variatie te berekenen, wordt de waarde van periode 1 afgetrokken van periode 2; Om vervolgens de relatieve variatie te berekenen, deelt u de waarde van periode 1 door de waarde van periode 2, trekt u 1 af en vermenigvuldigt u vervolgens met 100.

Methode financiële ratio's

Deze methode omvat de berekening van meerdere financiële redenen of ratio's, inclusief liquiditeit, winstgevendheid, schuldratio's, enz., met behulp van gegevens uit de jaarrekening (balans en resultatenrekening) om een duidelijk beeld te geven van hoe het bedrijf presteert op verschillende belangrijke gebieden.

Enkele van de belangrijkste zijn:

- liquiditeitsratio's.

- Management- of activiteitsredenen.

- Redenen voor schulden.

- Winstgevende redenen.

Liquiditeitsredenen:

weerspiegelt de betalingscapaciteit waarover een onderneming beschikt om aan haar kortetermijnverplichtingen te voldoen, rekening houdend met het feit dat liquiditeit het vermogen van de onderneming is om aan haar onmiddellijke verplichtingen te voldoen.

Onder deze groep kunnen we de volgende indicatoren vinden:

- huidige reden: Huidige activa huidige passiva.

- snelle reden: Vlottende activa - Inventaris / Vlottende verplichtingen.

- Netto werkkapitaal: Huidige activa huidige passiva

Redenen voor activiteit:

Het weerspiegelt het vermogen van het bedrijf om zijn activa efficiënt te gebruiken om zijn dagelijkse activiteiten uit te voeren.

Onder deze groep indicatoren bevinden zich de volgende:

- Debiteurenomzet: Kredietverkopen/gemiddelde debiteuren.

- Gemiddelde collectie periode: 365 dagen/ rotatie van debiteuren.

- Omloopsnelheid van de voorraad: Verkoopkosten / Gemiddelde voorraad.

- Gemiddelde leeftijd van voorraden: 365 dagen/voorraadrotatie.

- Gemiddelde operationele cyclus: Gem. periode collectie + gemiddelde leeftijd Inventaris / 2.

- Omzet van totale activa: Omzet / Totaal activa x 100.

Redenen voor schulden:

Ook bekend als hefboomratio, geeft de schuldniveaus weer die de onderneming heeft bij derden in verhouding tot haar eigen vermogen, dat wil zeggen, hoe gecommitteerd zijn de activa bij crediteuren en leveranciers.

Tot deze groep indicatoren behoren:

- Schuldniveau: Verplichtingen / Totaal activa x 100.

- Schuld/eigen vermogen: Verplichtingen / Totaal Eigen Vermogen x 100.

Winstgevende redenen:

Deze worden gebruikt voor meet de efficiëntie waarmee het bedrijf winst genereert in verhouding tot de verkopen van een periode, steekproeven, hoe hoger de waarde van deze indicator, hoe groter de voordelen.

Onder deze groep bevinden zich de volgende indicatoren:

- Bruto winstmarge: Brutowinst op verkoop / Omzet (verkoop) x 100.

- Verhouding nettowinstmarge: Winst voor het jaar / Inkomen (omzet) x 100.

Conclusie:

Financiële analyse is een essentieel hulpmiddel bij het nemen van beslissingen in elk bedrijf, omdat het managers, Investeerders en andere geïnteresseerde partijen beoordelen de huidige economische situatie van een organisatie en projecteren de toekomstige prestaties.

Omdat financiële analyse een gedetailleerd beeld geeft van operationele efficiëntie, winstgevendheid, liquiditeit en financiële stabiliteit van een bedrijf, en draagt bij aan het nemen van beter geïnformeerde beslissingen en effectief.

Bibliografische verwijzingen

Fajardo Mercedes, Soto Carlos (REDES-collectie 2017). Zakelijk financieel beheer. UTMACH-edities. Machala-Ecuador. 183 blz. 22X19cm ISBN: 978-9942-24-110-8.