As Contas patrimoniais no Balanço Gerall Também conhecido como Balanço Patrimonial, é o conjunto de contas que refletem o patrimônio líquido, sendo esta a diferença entre os bens e direitos menos as dívidas e obrigações da entidade em uma determinada data. determinado.

Nesse sentido, a equação patrimonial é: Ativos-Passivos = Patrimônio Líquido.

Anúncios

O herança de uma empresa é um elemento essencial para a análise da saúde financeira de uma entidade econômica, uma vez que fornece informações relevantes para a tomada de decisões para o negócio em andamento.

Anúncios

Como são, seus capacidade de liquidez para cumprir as suas obrigações, bem como os seus capacidade de lidarproblemas de déficit financeiro, entre outros dados relevantes para a entidade.

No entanto, a análise e o planejamento financeiro não se baseiam apenas na análise patrimonial, mas em um estudo exaustivo de todos os itens contábeis das demonstrações financeiras.

Anúncios

Para entender como os ativos afetam o Balanço Patrimonial, neste post vamos explicar detalhadamente o

Neste artigo você encontrará:

O que é patrimônio contábil?

Os ativos da empresa são compostos por bens e direitos (ativos) Da entidade depois de descontar todo dele dívidas e obrigações (passivo), resultando em patrimônio líquido.

Anúncios

“O patrimônio líquido é a participação residual nos ativos de uma entidade, uma vez

deduzidos todos os seus passivos. Estrutura conceitual para IFRS (4.63)

O referido valor patrimonial será representado pelos aportes de capital efetuados pela proprietários ou acionistas, seja por meio de contribuições materiais ou imateriais, entre outras contas que afetem o herança.

Anúncios

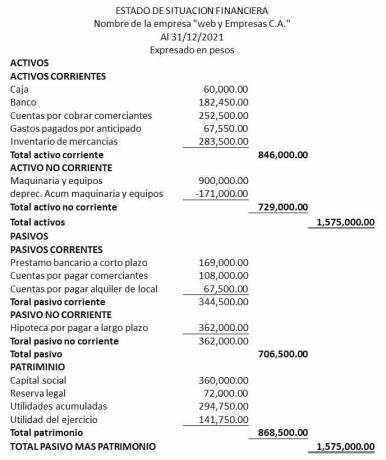

10 Exemplos de Contas Patrimoniais no Balanço Patrimonial

Para a apresentação das demonstrações financeiras, contas patrimoniais podem ser divididas em vários subgrupos no Balance Generao que são:

Capital social

Para que uma empresa inicie suas operações econômicas, ela deve necessariamente ter um capital para iniciar o negócio, essas contribuições podem ser feitas com contribuições dedinheiro ou estoque, que deve ser mantido imóvel durante o período de funcionamento do negócio.

No entanto, o capital social pode ser integrado por:

Capital subscrito pago:

O que cada parceiro pagou da empresa até hoje pelo valor do capital subscrito.

Capital subscrito não realizado:

O que cada parceiro da empresa compromete-se a pagar a totalidade do capital subscrito, permanecendo como uma conta a receber do acionista em aberto.

Ações em tesouraria:

São Ações totalmente pago recomprados pela empresa de acionistas; no entanto, essas ações não têm direito a voto e não rendem dividendos.

Reservas

As reservas específicas são aquelas utilidades retidas que não serão distribuídos entre os sócios, a fim de obter uma fundo de proteção emergencial; podendo encontrar por sua vez, três tipos de reservas que são:

Reserva legal:

É uma reserva a partir deCaractere obrigatório que seja efetuado sobre o valor dos lucros para fazer face a eventuais obrigações futuras com terceiros em situações de insolvência; Sendo o percentagem cópia de segurança sobre capital estabelecido nas disposições legais do direito comercial de cada país.

Reserva estatutária:

Essas reservas são feitas por empresas obrigatoriedade de acordo com mandatos estabelecidos nos estatutos ou contrato social da mesma, que pode ou não ter finalidade específica e que é calculado sobre o lucro do exercício.

Reserva opcional:

São aquelas reservas opcionais feitas pela empresa por acordo voluntário da assembleia geral de acionistas, retendo parte dos lucros para fins específicos, como investimentos, cobertura de dívidas, reposição de ativos, entre outros.

Resultados acumulados de anos anteriores

São contas patrimoniais constituídas pelo resultado da diferença entre as receitas menos as despesas de cada período, cujo resultado de superávit ou déficit não foram distribuídos, refletindo o acumulado no Balanço.

Nesse sentido, duas demonstrações de resultados de períodos anteriores podem ser encontradas no Balanço Patrimonial, que são:

Utilidade dos exercícios anteriores:

Eles representam o lucros que não foram distribuídos em anos anteriores, desde que nos referidos exercícios o seu resultado acumulado seja positivo.

Perda de exercícios anteriores:

Representa o resultados negativos de perdas obtidas em anos anteriores que ainda não tenham sido assumidos pela assembleia geral de acionistas.

Resultados do exercício

São contas que constituem os resultados de lucro ou prejuízo obtido durante o exercício social corrente, que surge como resultado da dedução das despesas da receita na demonstração do resultado, tendo uma afetação no Balanço Geral.

Portanto, as demonstrações de resultados do exercício corrente no Balanço Patrimonial podem ser:

Utilidade do exercício:

Construa o resultado positivo do exercício em curso, cujo lucro líquido aumentar o valor do patrimônio líquido.

Perda de exercício:

representa o resultado negativo do exercício corrente, cujo resultado diminui o valor do patrimônio líquido.