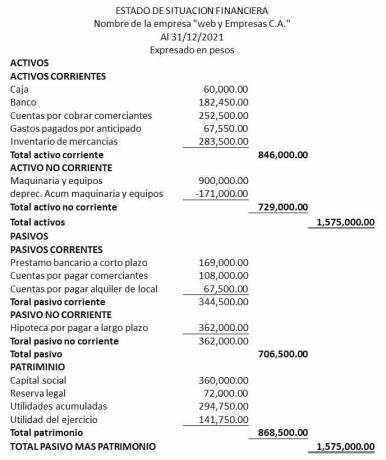

The Conturi de capitaluri proprii în Balanța Generalăl Cunoscut și sub denumirea de Situația Poziției Financiare, este grupul de conturi care reflectă capitalurile proprii, aceasta fiind diferența dintre activele și drepturile minus datoriile și obligațiile entității la o dată dată. determinat.

În acest sens, ecuația capitalului propriu este: Active-Pasive = Capital propriu.

Reclame

The moștenire a unei companii este o element esențial pentru analiza sănătății financiare a unei entități economice, deoarece furnizează informații relevante pentru luarea deciziilor pentru afacerea în derulare.

Reclame

Așa cum sunt ei, lor capacitatea de lichiditate pentru a-și îndeplini obligațiile cât și lor capacitatea de a face fațăprobleme de deficit financiar, printre alte date relevante pentru entitate.

Cu toate acestea, analiza și planificarea financiară nu se bazează doar pe analiza capitalurilor proprii, ci pe un studiu exhaustiv al tuturor elementelor contabile din situațiile financiare.

Reclame

Pentru a înțelege modul în care activele afectează bilanţul, în această postare vom explica în detaliu

În acest articol veți găsi:

Ce este capitalul propriu contabil?

Activele afacerii sunt formate din bunuri și drepturi (active) A entității după reducere toate ale lui datorii si obligatii (pasive), rezultând o valoare netă.

Reclame

„Capitalul este interesul rezidual în activele unei entități, o singură dată

și-a dedus toate obligațiile. Cadrul conceptual pentru IFRS (4.63)

Valoarea capitalului propriu va fi reprezentată de aporturile de capital efectuate de către proprietarii sau acționarii, fie prin contribuții materiale sau imateriale, printre alte conturi care afectează moștenire.

Reclame

10 Exemple de conturi de capitaluri proprii în bilanţ

Pentru prezentarea situatiilor financiare, conturile de capitaluri proprii pot fi împărțite în diferite subgrupe în gena Balancerla Ce sunt ei:

Capitalul social

Pentru ca o companie sa isi inceapa operatiunile economice, trebuie neaparat sa aiba un capital pentru a începe afacerea, aceste contribuții se pot face cu contributii alebani sau inventar, care trebuie păstrat imobil pe durata desfășurării afacerii.

Cu toate acestea, capitalul social poate fi integrat prin:

Capital subscris vărsat:

Ce a plătit fiecare partener a companiei până în prezent pentru valoarea capitalului subscris.

Capital subscris nevărsat:

Ceea ce fiecare partener al companiei se obligă să plătească capitalul total subscris, ramanand ca o creanta restante de la actionar.

Acțiunile de trezorerie:

Sunt Acțiuni plătit în întregime răscumpărat de societate de la acționari; cu toate acestea, aceste acțiuni nu au drept de vot și nu poartă dividende.

Rezervări

Rezervele specifice sunt acelea venituri reținute care nu vor fi distribuite între parteneri, în vederea obținerii a fond de protectie in caz de urgenta; putând găsi pe rând, trei tipuri de rezerve care sunt:

Rezerva legala:

Este o rezervare dinCaracter obligatoriu care se realizează pe valoarea profiturilor pentru a face față unor eventuale obligații viitoare cu terți în situații de insolvență; Fiind cel procent backup despre capital stabilite în prevederile legale ale dreptului comercial al fiecărei ţări.

Rezerva statuara:

Sunt acele rezerve facute de companii obligatoriu conform mandatelor stabilite în statut sau act constitutiv al acestuia, care poate avea sau nu un scop anume și care se calculează pe profitul anului.

Rezervare optionala:

Sunt acele rezervari optionale facute de companie prin acordul voluntar al adunării generale a acționarilor, reținând o parte din profit pentru scopuri specifice, cum ar fi investițiile, acoperirea datoriilor, înlocuirea activelor, printre altele.

Rezultate acumulate din anii anteriori

Sunt conturi de capitaluri proprii constituite din rezultatul diferenței de venituri minus cheltuielile pentru fiecare perioadă, al căror rezultat de surplusul sau deficitul nu au fost distribuite, reflectând cumulativul în bilanţ.

În acest sens, în Bilanț se regăsesc două situații de venit din perioadele anterioare, care sunt:

Utilitatea exercițiilor anterioare:

Ele reprezintă profituri care nu au fost distribuite în anii anteriori, cu condiția ca în exercițiile financiare menționate rezultatul său cumulat să fie pozitiv.

Pierderea exercițiilor anterioare:

Reprezintă rezultate negative ale pierderilor obţinute în anii anteriori care nu au fost încă asumate de adunarea generală a acționarilor.

Rezultatele exercițiului

Acestea sunt conturi care constituie rezultatele profit sau pierdere obținută în cursul anului fiscal curent, care apare ca urmare a deducerii cheltuielilor din venituri în contul de profit și pierdere, având o afectare în Balanţa Generală.

Așadar, situațiile de profit și pierderi pentru anul curent din Bilanț pot fi:

Utilitatea exercițiului:

Construiește rezultat pozitiv al exercițiului financiar curent, al cărui venit net crește valoarea capitalului propriu.

Pierderea efortului:

reprezintă rezultat negativ al exercițiului financiar curent, al cărui rezultat scade valoarea capitalurilor proprii.