Računi obveznosti so računi Bilanca stanja ali izkaz finančnega položaja Kaj nas ponavadi najbolj skrbi? predstavljajo dolgove in obveznosti ki jih ima gospodarski subjekt na določen datum.

Oglasi

Ti računi obveznosti so pravi računi, ki zasedajo drugo skupino računov v bilanci stanja za sredstvi, saj soRačuni odštejejo sredstva, da določijo lastniški ali kapital.

Ker je enačba lastniškega kapitala, sredstva minus obveznosti je enaka lastniškemu kapitalu.

Oglasi

Kot vsaka računovodska postavka ima tudi evidentiranje obveznosti temeljno vlogo za gospodarske subjekte, pa naj gre za samostojne podjetnike ali gospodarske družbe.

Računovodske evidence teh računov v bilanci stanja omogočajo preko a finančna analiza poznati sposobnost podjetja, da se sooči s svojimi dolgovi in obveznostmi; no, prevzeti več dolgov, kot jih podjetje lahko poravna v ustaljenih rokih lahko ogrozi bogastvo in finančno stabilnost Od subjekta.

Oglasi

tako, pomembno se je naučiti prepoznati vsakega od dolgov in obveznosti, saj ne glede na to, kako majhni so, se vsi dolgovi seštejejo na račune obveznosti.

Da jih boste naučili prepoznati, vam bomo v tej objavi razložili, kaj je računi obveznosti, ki sestavljajo bilanco stanja.

Oglasi

V tem članku boste našli:

Obveznosti z računovodskega vidika

Mednarodni standardi računovodskega poročanja (MSRP) in mednarodnih računovodskih standardov (NIC), opredeliti obveznosti na naslednji način:

»Obveznost je sedanja obveznost podjetja, ki izhaja iz preteklih dogodkov ob izteku za katerega podjetje pričakuje, da bo odtujilo vire, ki vključujejo koristi, in ga preklicati poceni.” MRS 37 (10).

Oglasi

"Dogodek, ki povzroči obveznost, je vsak dogodek, ki povzroči pravno ali implicitno plačilno obveznost za subjekt, ..." MRS 37 (10).

»Bistvena značilnost obveznosti je, da ima podjetje sedanjo obveznost, da ravna v a določeni obliki." MSRP za MSP.

Kot opisujejo mednarodni predpisi, so obveznosti tekoče obveznosti, ki pomenijo obveznost plačila v prihodnostiZato mora podjetje razpolagati s sredstvi za izpolnjevanje teh obveznosti.

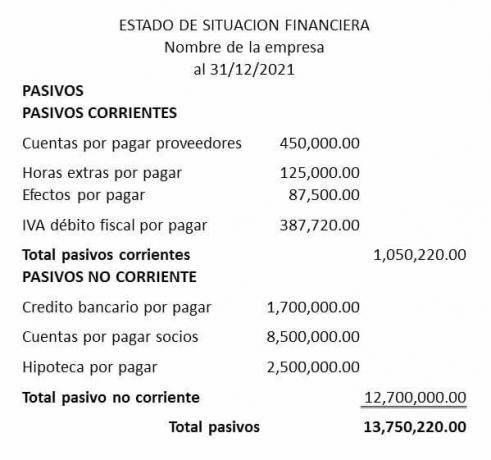

Te račune obveznosti lahko v bilanci stanja razvrstimo v dve skupini, ki so kratkoročne obveznosti in dolgoročne obveznosti.

Primeri računov tekočih obveznosti:

Računi kratkoročnih obveznosti, imenovani tudi kratkoročne obveznosti, so tisti, ki jih predstavljajo plačilne obveznosti, ki jih je treba prevzeti v kratkem času, ki ne presega enega leta.

Spodaj so primeri računov tekočih obveznosti v bilanci stanja:

Obveznosti dobaviteljev

So dolgovi, ki jih pridobi financirani nakupi zalog in surovin, ki so potrebni za opravljanje proizvodne dejavnosti podjetja.

Plačljivo nadomestilo za delo

so vse tiste delovne obveznosti, kot so plače, nadure, dopusti in druge obveznosti, ki so še plačati v korist delavcev.

Plačljive kratkoročne opombe.

Predstavljajo ga vse tiste obveznosti, sklenjene preko komercialnih dokumentov kot npr zadolžnice, menice, čeki ali drugi, katerih obveznost je treba preklicati v manj kot enem letu.

Davki za plačilo

So vse tiste obveznosti, ki jih subjekt sklene z davčno upravo ali z državo, kot npr davek na dodano vrednost ko je presežek davčnih bremenitev, Davek od dohodkov pravnih oseb, občinski davki ali drugi, ki so čaka na plačilo.

Primeri računov nekratkoročnih obveznosti:

Računi dolgoročnih obveznosti predstavljajo dolgovi in obveznosti sklenil pogodbo s subjektom, vendar je čas plačati ali amortizirati v celoti kriti dolgoročna obdobja ki presegajo leto.

Nekateri primeri računov tekočih obveznosti v bilanci stanja so:

Dolgoročne obveznosti:

To so vse tiste obveznosti, ki zajemajo dolgoročna obdobja odplačevanja dolga, njihova vrednost pa je precej visoka, saj so bančna posojila ali financiranje tretjih oseb oz tudi od istih partnerjev, na splošno za financiranje novih projektov.

Hipoteke za plačilo:

so tisti dolgove, ki jih podjetje prevzame za pridobitev nove nepremičnine, kot je poslovni prostor, ampak Dajanje enakega sredstva kot zavarovanje, dolg, za katerega vem, da se bo odplačeval v obrokih do poplačila celotnega pogodbenega dolga, ki vključuje izposojeni kapital plus obresti.

Dolgoročna dolžnost za plačilo:

So vse obveznosti, ki jih podjetje pridobi s komercialnimi dokumenti, kot so zadolžnice, menice, čeki, ali drugi; vendar vaš plačilni rok presega leto.

Dolgoročno odloženo:

Predstavljajo vse tiste obveznosti, sklenjene s tretjimi osebami za vnaprej prejete dohodke ali koristi, katerih del nadomestila, ki ga je treba izpolniti, presega leto, kot npr. vnaprej zbrane najemnine, predujmi strank, ali druge.