Методи фінансового аналізу – це інструменти, що використовуються для оцінки фінансової звітності економічного суб’єкта, що пропонує детальне уявлення про операційна ефективність, прибутковість, ліквідність та фінансова стабільність компанії, щоб допомогти приймати обґрунтовані рішення та прогнозувати її майбутнє фінансовий.

Фінансовий аналіз є важливою складовою прийняття бізнес-рішень, яка базується на застосуванні методів і технік для вимірювання фінансового стану компанії, таких як її платоспроможність, ліквідність, спроможність запозичувати, продуктивність, прибутковість і навіть її операційну ефективність, як результат її економічної діяльності та фінансовий.

Оголошення

Ці методи фінансового аналізу дозволяють спростити та розбити числові та описові дані фінансова звітність однієї або кількох вправ, щоб допомогти бізнес-лідерам приймати обґрунтовані рішення, зменшуючи рівень невизначеності.

Є різні засоби і методи, які можутьдопомогти бізнес-лідерам зрозуміти фінансовий стан своєї організації і адекватно спланувати напрямок і майбутнє компанії.

Оголошення

Тому методи фінансового аналізу є невід'ємними елементами процесів фінансового менеджменту; Розглянемо основні методи фінансового аналізу.

У цій статті ви знайдете:

Що таке методи фінансового аналізу?

Методами фінансового аналізу є методи, які використовуються для розуміння фінансової звітності компанії і отримувати цінну інформацію для прийняття обґрунтованого рішення; Вони дозволяють оцінити фінансові показники компанії, її фінансову стійкість, а також прибутковість і зростання.

Оголошення

У цьому сенсі Ортіс, Сото (2017) стверджують, що «Щоб визначити економічну структуру компанії, необхідно використовувати різні методи, які дозволяють знати її бухгалтерські показники та її поведінку, Три найбільш широко використовувані методи фінансової оцінки: горизонтальний аналіз, вертикальний аналіз і фінансові показники. (стор. 103).

Найпоширеніші методи фінансового аналізу

Найпоширенішими методами фінансового аналізу є:

Оголошення

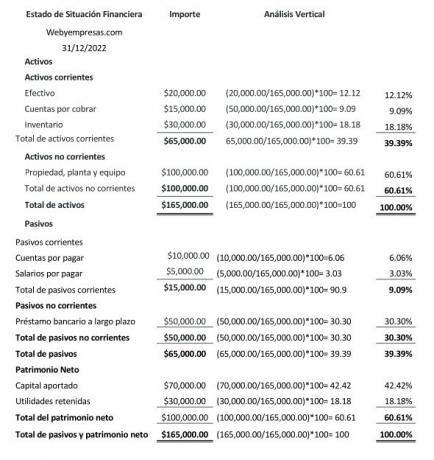

Метод вертикального фінансового аналізу

Вертикальний аналіз - це a статичний метод, який відображає фінансові дані на певну дату або період, і проводиться для аналізу частки участі кожного з рахунків у фінансовій звітності (балансі, звіті про фінансові результати).

У балансі або звіті про фінансовий стан вертикальний аналіз дозволяє визначити вагу активних і пасивних рахунків у складі чистої вартості компанії; Щодо звіту про прибутки та збитки, вертикальний аналіз дозволяє визначити відсоткову вагу рахунку доходів і витрат у звіті про прибутки та збитки.

Оголошення

Цей вертикальний аналіз є цінним інструментом, який дозволяє:

- Зрозумійте фінансову структуру компанії.

- Дізнайтеся про актуальність кожного облікового запису у фінансовій звітності.

- Визначте можливі зміни в статтях бухгалтерського обліку.

- Встановіть політику коригування витрат, доходів, зобов'язань та активів.

- Спроектуйте та сплануйте більш оптимальну структуру для підвищення прибутку компанії.

Формула вертикального аналізу:

Вертикальний аналіз = значення субрахунку ÷ значення основного рахунку = x 100, отримати відсоток участі.

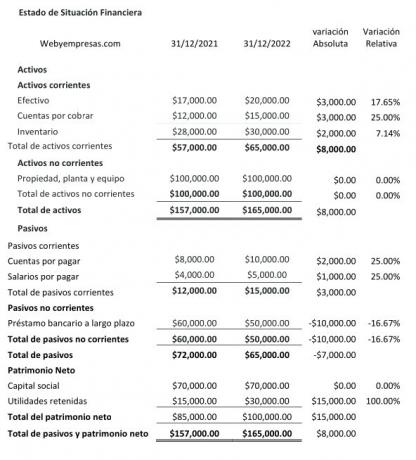

Метод горизонтального фінансового аналізу

Він горизонтальний аналіз характеризується динамічністю, оскільки відображає фінансову інформацію за різні дати або періодитак, порівнювати та аналізувати абсолютну та відносну варіацію рахунків різних статей, які складають фінансову звітність.

Горизонтальний аналіз шляхом відображення змін у рахунках статей фінансової звітності від періоду до періоду, це допомагає проаналізувати причини цих коливань і те, як вони можуть вплинути на фінанси компанії.

Зазвичай дуже корисно для оцінки операційної ефективності компанії управляти своїми ресурсами, оцінювати, чи досягнуто цілі зростання, поставлені компанією і робити нові прогнози.

Щоб обчислити абсолютну варіацію, значення періоду 1 віднімається від періоду 2; Далі, щоб обчислити відносну варіацію, розділіть значення періоду 1 на значення періоду 2, відніміть 1, а потім помножте на 100.

Метод фінансових показників

Цей спосіб передбачає розрахунок кількох фінансові причини або коефіцієнти, включаючи показники ліквідності, прибутковості, заборгованості тощо, використовуючи дані фінансової звітності (балансу та звіту про фінансові результати) щоб забезпечити чітке уявлення про те, як компанія працює в кількох ключових сферах.

Деякі з найважливіших:

- коефіцієнти ліквідності.

- Причини управління або діяльності.

- Причини виникнення заборгованості.

- Причини рентабельності.

Причини ліквідності:

відображає платоспроможність, яку має компанія для виконання своїх короткострокових зобов’язань, беручи до уваги, що ліквідність - це здатність компанії виконувати свої негайні зобов'язання.

Серед цієї групи можна знайти такі показники:

- поточна причина: Поточні активи / Поточні зобов'язання.

- швидка причина: Поточні активи - Запаси/ Поточні зобов'язання.

- Чистий оборотний капітал: Поточні активи-Поточні зобов'язання

Причини активності:

Він відображає здатність компанії ефективно використовувати свої активи для здійснення повсякденної діяльності.

До цієї групи показників можна віднести наступні:

- Оборот дебіторської заборгованості: Продажі в кредит/Середня дебіторська заборгованість.

- Середній термін збору: 365 днів/ Ротація дебіторської заборгованості.

- Оборотність товарних запасів: Собівартість продажів / середній запас.

- Середній вік запасів: 365 днів / обертання запасів.

- Середній операційний цикл: Середній період колекція + середній вік Інвентар/ 2.

- Оборот загальних активів: Дохід від продажів / Загальні активи x 100.

Причини виникнення заборгованості:

Також відомий як коефіцієнт кредитного плеча, відображає рівень заборгованості компанії перед третіми сторонами по відношенню до її капіталу, тобто наскільки активи пов’язані з кредиторами та постачальниками.

До цієї групи показників відносяться:

- Рівень боргу: Зобов'язання / Загальні активи x 100.

- Рівень боргу/власного капіталу: Зобов’язання / Загальний капітал x 100.

Причини рентабельності:

Вони використовуються для виміряти ефективність, з якою компанія генерує прибуток по відношенню до продажів за період, зразки, чим вище значення цього показника, тим більша користь.

До цієї групи можна віднести наступні показники:

- Валовий дохід: Валовий прибуток від продажів / Дохід (продажі) x 100.

- Коефіцієнт маржі чистого прибутку: Прибуток за рік / Дохід (реалізація) х 100.

висновок:

Фінансовий аналіз є важливим інструментом для прийняття рішень у будь-якій компанії, оскільки він дозволяє менеджерам, Інвестори та інші зацікавлені сторони оцінюють поточну економічну ситуацію організації та прогнозують її майбутні результати.

Оскільки фінансовий аналіз дає детальне уявлення про операційну ефективність, прибутковість, ліквідності та фінансової стабільності компанії, а також сприяє прийняттю більш обґрунтованих рішень ефективний.

Бібліографічні посилання

Фахардо Мерседес, Сото Карлос (Колекція REDES 2017). Фінансовий менеджмент бізнесу. Видання УТМАЧ. Мачала-Еквадор. 183 стор. 22X19см ISBN: 978-9942-24-110-8.