حسابات المسؤولية هي حسابات الميزانية العمومية أو بيان المركز المالي ما أكثر ما يقلقنا؟ تمثل الديون والالتزامات أن الكيان الاقتصادي لديه في تاريخ معين.

الإعلانات

حسابات المسؤولية هذه هي حسابات حقيقية تشغل المجموعة الثانية من الحسابات في الميزانية العمومية بعد الأصول ، منذ ذلك الحين نكونتطرح الحسابات من الأصول لتحديد حقوق الملكية أو رأس المال.

كونها معادلة الإنصاف ، الأصول ناقص الخصوم يساوي حقوق الملكية.

الإعلانات

مثل أي بند محاسبي ، يلعب تسجيل الخصوم أيضًا دورًا أساسيًا للكيانات الاقتصادية ، سواء كانت ملكية فردية أو شركات.

تسمح السجلات المحاسبية لهذه الحسابات في الميزانية العمومية ، من خلال أ تحليل مالي معرفة قدرة الشركة على مواجهة ديونها والتزاماتها ؛ نحن سوف، تحمل ديونًا أكثر مما تستطيع الشركة الوفاء به في الشروط المعمول بها يمكن أن تعرض الثروة والاستقرار المالي للخطر من الكيان.

الإعلانات

هكذا، من المهم معرفة كيفية تحديد كل من الديون والالتزامات ، نظرًا لأنه مهما كانت صغيرة ، فإن جميع الديون تضاف إلى حسابات المسؤولية.

حتى تتعلم التعرف عليهم ، سنشرح في هذا المنشور ماهية ملف حسابات المسؤولية التي تشكل الميزانية العمومية.

الإعلانات

ستجد في هذا المقال:

الخصوم من وجهة نظر المحاسبة

المعايير الدولية لإعداد التقارير المالية (المعايير الدولية لإعداد التقارير المالية) ومعايير المحاسبة الدولية (NIC) ، حدد المطلوبات على النحو التالي:

"الالتزام هو التزام حالي للمنشأة ، ناشئ عن أحداث سابقة ، عند انتهاء والتي ، وإلغائها ، تتوقع الكيان التخلص من الموارد التي تتضمن المنافع الرخيص." معيار المحاسبة الدولي 37 (10).

الإعلانات

"الحدث الذي ينشأ عنه الالتزام هو أي حدث يؤدي إلى التزام دفع قانوني أو ضمني للكيان ، ..." معيار المحاسبة الدولي 37 (10).

"السمة الأساسية للالتزام هي أن المنشأة لديها التزام حالي للتصرف في شكل معين. " المعايير الدولية لإعداد التقارير المالية للمنشآت الصغيرة والمتوسطة.

كما هو موضح من قبل اللوائح الدولية ، والمسؤوليات الالتزامات الحالية التي تنطوي على التزام بالدفع في المستقبللذلك ، يجب على الكيان التصرف في الموارد للوفاء بهذه الالتزامات.

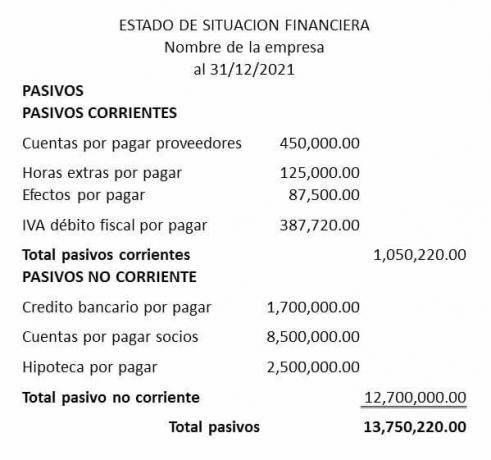

يمكن تصنيف حسابات المسؤولية هذه بدورها إلى مجموعتين في الميزانية العمومية وهما الخصوم المتداولة والخصوم غير المتداولة.

أمثلة على حسابات المسؤولية الجارية:

حسابات المسؤولية الجارية ، وتسمى أيضًا الخصوم المتداولة ، هي تلك التي يتم تمثيلها من خلال التزامات الدفع التي يجب تحملها على المدى القصير الذي لا يتجاوز سنة واحدة.

فيما يلي أمثلة لحسابات المسؤولية الجارية في الميزانية العمومية:

موردي الحسابات الدائنة

هم الديون التي تم الحصول عليها شراء الإمدادات والمواد الخام الممولة ، كونها ضرورية لتكون قادرة على القيام بالنشاط الإنتاجي للشركة.

تعويضات العمل المستحقة الدفع

هم كل هؤلاء التزامات العمل مثل الأجور والعمل الإضافي والإجازات والالتزامات الأخرى لا يزال يتعين دفعها لصالح العمال.

سندات قصيرة الأجل مستحقة الدفع.

تتمثل في جميع تلك الالتزامات المتعاقد عليها من خلال المستندات التجارية مثل الكمبيالات والكمبيالات والشيكات أو غيرهم من واجبهم يجب إلغاؤها في أقل من عام.

الضرائب على الدفع

إنها جميع الالتزامات التي يتعاقد عليها الكيان مع إدارة الضرائب أو مع الدولة ، مثل ضريبة القيمة المضافة عندما يكون هناك فائض في الديون المالية ، ضريبة الشركات والضرائب البلدية أو غيرهم في انتظار الدفع.

أمثلة على حسابات المسؤولية غير الجارية:

تمثل حسابات المطلوبات غير المتداولة الديون والالتزامات المتعاقد عليها من قبل الكيان ، إلا أن وقتها يتم دفعها أو إطفاءها في تغطية كاملة لفترات طويلة الأجل التي تتجاوز العام.

بعض الأمثلة على حسابات المطلوبات الجارية في الميزانية العمومية هي:

حسابات طويلة الأجل مستحقة الدفع:

هي كل تلك الالتزامات التي تغطي فترات طويلة الأجل لسداد الديون ، وقيمتها مرتفعة للغاية ، كما هي ، قروض بنكية أو تمويل طرف ثالث أو حتى من نفس الشركاء، بشكل عام لتمويل المشاريع الجديدة.

الرهون العقارية المطلوب دفعها:

هي تلك الديون التي تفترضها الشركة لاقتناء عقار جديد مثل المباني التجارية ، لكن وضع نفس الأصل كضمان، دين أعرف أنه سيتم إطفاءه على أقساط السداد حتى يتم سداد إجمالي الدين المتعاقد عليه ، والذي يتضمن رأس المال المقترض بالإضافة إلى الفائدة.

سندات طويلة الأجل مستحقة الدفع:

هي جميع الالتزامات التي تحصل عليها الشركة من خلال المستندات التجارية مثل الكمبيالات ، الكمبيالات والشيكات، او اخرين؛ لكن مدة السداد تتجاوز العام.

طويل الأجل مؤجل:

أنها تمثل جميع الالتزامات المتعاقد عليها مع أطراف ثالثة ، للدخل أو المزايا المستلمة مقدمًا ، والتي يتجاوز جزء من المقابل الذي يتعين الوفاء به السنة ، مثل جمعت الإيجارات مقدما, سلف العملاء، او اخرين.