Пробният баланс е счетоводен инструмент, използван за улесняване на изготвянето на финансовите отчети. Името означава, че го опитвате, ако общите дебити и общи дебити са равни или балансирани (като вземете под внимание счетоводното уравнение Активи = Задължения + Собствен капитал)

Ако имате небалансиран пробен баланс, тогава знаете, че поне един елемент в сметките ви е грешен. Счетоводният баланс не би изглеждал напълно странен, тъй като общите активи не биха били равни на пасиви суми и собствен капитал и всеки би разбрал, че нещо не е наред (името на баланса има обяснение различен).

Реклами

Следователно балансираната пробна скала е задължителна за вас, преди да продължите с изготвянето на финансовите си отчети. Въпреки това, балансираното пробно салдо не ви дава никаква гаранция, че вашите сметки отразяват правилните салда. Възможно е да сте допуснали грешка както по дебит, така и по кредит и грешката ви няма да бъде отразена в пробното ви салдо.

Реклами

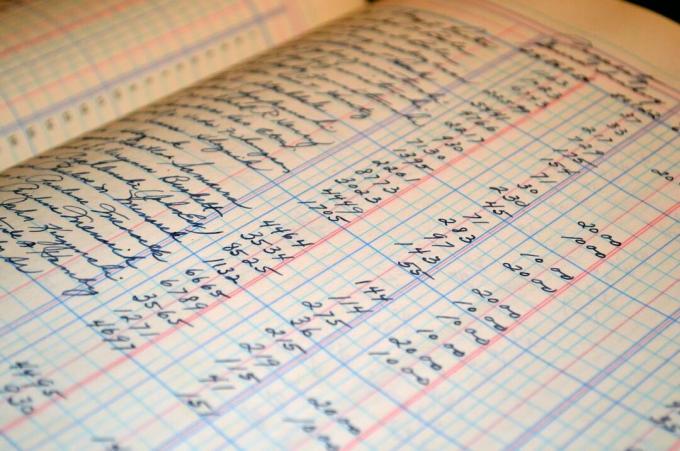

Този инструмент е основно работен лист, в който крайните салда на всички дневници са съставени в дебитни и кредитни колони. Това е най-важната стъпка към изготвянето на финансовите отчети. От пробния баланс салдата се прехвърлят в баланса и отчета за приходите и разходите съгласно съответните правила.

Всяка компания изготвя пробен баланс в края на всеки отчетен период. Той е подготвен за вътрешни цели, за да гарантира, че вписванията в счетоводната система на компанията са верни.

Реклами

В тази статия ще намерите:

Цели на този инструмент

Целта на пробната скала е да гарантира, че всички входове съвпадат правилно. Ако пробните салда не съвпадат, това може да е резултат от несъответствие или счетоводна грешка. Това би било некоригиран мащаб.

Преди грешките да могат да бъдат идентифицирани и коригирани, се създава временна временна сметка, която временно да съответства на пробните салда.

Реклами

След като бъдат открити грешки, записите за корекция се записват в пробния баланс. След като това бъде направено, се счита за коригиран пробен баланс.

Редовното изготвяне на пробна скала помага на компанията да открие грешки в своите книги. Със счетоводния софтуер собствениците на фирми не трябва да чакат до края на годината, за да направят пробен баланс и да оценят финансовата си информация.

Реклами

Структура на пробния баланс

Пробните салда са изброени в определен ред, за да подпомогнат изготвянето на финансовите отчети. Сметките са изброени в следния ред:

- Стоки

- пасивен

- Капитал

- Доход

- Разходи

Освен това активите и пасивите трябва да бъдат изброени по ред на ликвидността, което се отнася до това колко бързо даден актив може да бъде превърнат в пари за плащане на задължения. На първо място са изброени най-ликвидните активи. Това включва пари в брой и краткосрочни вземания.

Как да го приготвите?

Има два основни метода за изготвяне на пробния баланс.

Общ метод

Дебитната и кредитната страна на счетоводните сметки се добавят. Сумата от дебитната страна се поставя в дебитната колона, а сумата от кредитната страна в кредитната колона на пробното салдо. Общата сума на дебитната и кредитната колона трябва да са еднакви.

Метод на равновесие

При метода на салдото в пробното салдо се показват само салдата от всички сметки на главната книга.

За да подготвите пробния баланс, просто:

- Избройте заглавията на сметките във произволен ред (който може да бъде (а) по азбучен ред, (б) в зависимост от класификация като първо активи, след това пасиви, след това собствен капитал, приходи и разходи или (в) почти всякакви поръчка).

- След това предоставете две колони за сумата на всеки акаунт. Лявото за дебити и права за кредити. Можете да въведете общите дебити и общите кредити за всяка сметка, така че всяка сметка да показва сума на дебита и сума на кредита. Този тип се нарича общо пробно салдо.

- Като алтернатива можете просто да въведете крайното салдо за всяка сметка, така че всяка сметка да показва само сума, която е в дебитната или кредитната колона. Това се нарича пробен баланс. Вторият е най-често срещаният тип.

- След това просто добавяте всички дебити, след това всички кредити. Ако общият ви дебит е равен на общия ви кредит, имате балансиран пробен баланс.

Неоткриваеми грешки

Пробна скала може да проследи математическата неточност на книгата. Както обаче обсъдихме по-рано, има редица грешки, които този доклад не може да открие, които може да са грешка на човека.

Сред най-честите неоткриваеми грешки са:

- Грешка при пропускане: транзакцията не е въведена в системата.

- Оригинална грешка при въвеждане: Транзакцията с двойно влизане включва неправилни суми от двете страни.

- Грешка при обръщане: Когато е въведена транзакция с двойно въвеждане с правилните суми, но сметката, която трябва да бъде дебитирана, се кредитира и сметката, която трябва да бъде кредитирана, се дебитира.

- Принципна грешка: Въведената сделка нарушава основните принципи на счетоводството. Например въведената сума е правилна и е избрана подходящата страна, но видът на сметката е неправилен (например сметка за сметка вместо сметка за задължения).

- Комисионна грешка: сумата на транзакцията е правилна, но дебитираната или кредитираната сметка е неправилна. Това е подобно на принципната грешка, описана по-горе, но комисионната грешка обикновено е резултат от надзор, докато грешката на принципа е следствие от непознаването на принципите счетоводители.

По-рано ветераните правеха ръчно всички финансови баланси. Трябваше да разберат какви са триковете, за да открият бъговете. Днес обаче има счетоводен софтуер, който ще направи всичко за вас.