Det Aktiekonti i den almindelige balancel Også kendt som opgørelsen af finansiel stilling, er det gruppen af konti, der afspejler egenkapitalen, dette er forskellen mellem aktiverne og rettighederne fratrukket enhedens gæld og forpligtelser på en given dato. fast besluttet.

I denne forstand er egenkapitalligningen: Aktiver-Passiver = Egenkapital.

Annoncer

Det arv af en virksomhed er en væsentligt element for økonomisk sundhedsanalyse af en økonomisk enhed, da den giver relevant information til beslutningstagning for den igangværende virksomhed.

Annoncer

Som de er, deres likviditetskapacitet at opfylde såvel deres forpligtelser som deres evne til at klare sigproblemer med økonomiske underskud, blandt andre relevante data for enheden.

Økonomisk analyse og planlægning er dog ikke udelukkende baseret på egenkapitalanalyse, men på en udtømmende undersøgelse af alle regnskabsposterne i regnskabet.

Annoncer

For at forstå, hvordan aktiver påvirker balancen, vil vi i dette indlæg forklare detaljeret konti, der udgør de regnskabsmæssige poster af egenkapitalen.

I denne artikel finder du:

Hvad er regnskabsmæssig egenkapital?

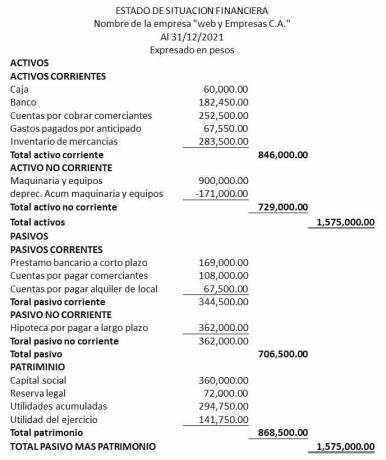

Virksomhedens aktiver udgøres af varer og rettigheder (aktiver) af enheden efter rabat alt hans gæld og forpligtelser (passiver), hvilket resulterer i nettoformue.

Annoncer

"Egenkapital er den resterende andel i en enheds aktiver én gang

fratrukket alle sine forpligtelser. Begrebsramme for IFRS (4.63)

Nævnte egenkapitalværdi vil være repræsenteret af kapitalindskuddene foretaget af ejere eller aktionærer, hvad enten det er gennem materielle eller immaterielle bidrag, blandt andre konti, der påvirker arv.

Annoncer

10 Eksempler på egenkapitalkonti på balancen

Til præsentationen af regnskabet, aktiekonti kan opdeles i forskellige undergrupper i Balancegenetrtil Hvad er de:

Social kapital

For at en virksomhed kan starte sin økonomiske drift, skal den nødvendigvis have en kapital til at starte virksomheden, kan disse bidrag ydes med bidrag afpenge eller inventar, som skal holdes fast i den løbende virksomheds varighed.

Dog kan aktiekapitalen integreres ved:

Indbetalt tegnet kapital:

Hvad hver partner har betalt af virksomheden til dato for værdien af den tegnede kapital.

Uindbetalt tegnet kapital:

Hvad hver partner af virksomheden forpligter sig til at indbetale den samlede tegnede kapital, tilbage som et udestående tilgodehavende hos aktionæren.

Egne aktier:

Er Handlinger fuldt betalt tilbagekøbt af selskabet fra aktionærer; disse aktier har dog ikke stemmeret og giver ikke udbytte.

Bestillinger

Specifikke reserver er dem tilbageholdt overskud som ikke vil blive fordelt mellem partnerne, for at opnå en nødbeskyttelsesfond; at være i stand til på skift at finde tre typer reserver, der er:

Retsreserve:

Det er en reservation fraObligatorisk karakter som er lavet på værdien af overskuddet for at imødegå mulige fremtidige forpligtelser med tredjeparter i situationer med insolvens; At være den procent backup om kapital fastlagt i de juridiske bestemmelser i de enkelte landes handelslovgivning.

Statuar reserve:

Er disse forbehold foretaget af virksomheder obligatorisk ifølge mandater fastsat i vedtægterne eller vedtægter af samme, som eventuelt har et bestemt formål, og som er beregnet på årets overskud.

Valgfri reservation:

Det er de valgfrie forbehold foretaget af virksomheden efter frivillig aftale på generalforsamlingen, beholde en del af overskuddet til specifikke formål, såsom investeringer, dækning af gæld, udskiftning af aktiver, bl.a.

Akkumulerede resultater fra tidligere år

De er egenkapitalkonti, der består af resultatet af forskellen i indkomst minus omkostninger for hver periode, hvis resultat pr. overskud eller underskud er ikke blevet fordelt, afspejler det akkumulerede i balancen.

I denne forstand kan to resultatopgørelser fra tidligere perioder findes i balancen, som er:

Nyttigheden af tidligere øvelser:

De repræsenterer overskud, der ikke er udloddet i tidligere år, forudsat at dets akkumulerede resultat i nævnte regnskabsår er positivt.

Tab af tidligere øvelser:

Repræsenterer negative resultater af tab opnået i tidligere år som endnu ikke er overtaget af generalforsamlingen.

Resultater af øvelsen

Det er regnskaber, der udgør resultaterne af overskud eller tab opnået i indeværende regnskabsår, der opstår som følge af fradrag af udgifter i indtægter i resultatopgørelsen, have en påvirkning i den generelle balance.

Derfor kan resultatopgørelsen for indeværende år i balancen være:

Nyttigheden af øvelsen:

Byg den positivt resultat af indeværende regnskabsår, hvis nettoindkomst øge værdien af egenkapitalen.

Træningstab:

repræsenterer negativt resultat for regnskabsåret nuværende, hvis resultat reducerer værdien af egenkapitalen.