I metodi di analisi finanziaria sono strumenti utilizzati per valutare il bilancio di un'entità economica, offrendo una visione dettagliata del efficienza operativa, redditività, liquidità e stabilità finanziaria dell'azienda, al fine di contribuire a prendere decisioni consapevoli e proiettare il suo futuro finanziario.

L'analisi finanziaria è una componente cruciale nel processo decisionale aziendale, che si basa sull'applicazione di metodi e tecniche per misurare la salute finanziaria di un'impresa, come la sua solvibilità, liquidità, capacità di indebitamento, prestazioni, redditività e persino la sua efficienza operativa, come risultato della sua attività economica e finanziario.

Annunci

Questi metodi di analisi finanziaria consentono di semplificare e scomporre i dati numerici e descrittivi del bilancio d'esercizio di uno o più esercizi per aiutare i leader aziendali a prendere decisioni informate, riducendo i tassi di incertezza.

Ci sono vari strumenti e metodi che possonoaiutare i leader aziendali a comprendere la salute finanziaria della loro organizzazione

Annunci

Pertanto, i metodi di analisi finanziaria sono elementi integranti all'interno dei processi di gestione finanziaria; Vediamo quali sono i metodi di base dell'analisi finanziaria.

In questo articolo troverai:

Quali sono i metodi di analisi finanziaria?

I metodi di analisi finanziaria sono i tecniche utilizzate per comprendere il bilancio di una società ed estrarre informazioni preziose per un processo decisionale informato; Questi consentono di valutare la performance finanziaria di un'azienda, la sua stabilità finanziaria, nonché la sua redditività e crescita.

Annunci

In questo senso, Ortiz, Soto (2017) affermano che "Per determinare la struttura economica di un'impresa è necessario utilizzare diversi metodi che permettano di conoscerne i dati contabili e il comportamento, I tre metodi di valutazione finanziaria più utilizzati sono: analisi orizzontale, analisi verticale e rapporti finanziari. (P. 103).

Metodi di analisi finanziaria più comuni

I metodi di analisi finanziaria più comuni sono:

Annunci

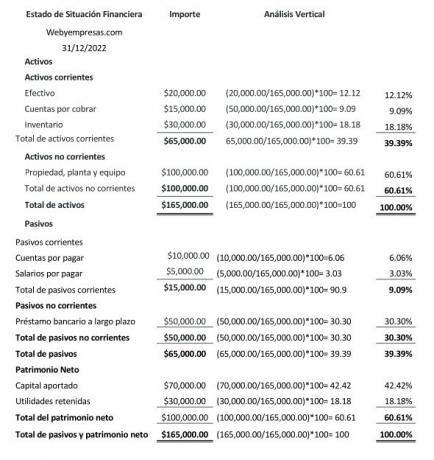

Metodo di analisi finanziaria verticale

L'analisi verticale è a metodo statico, che riflette i dati finanziari di una determinata data o periodo, ed è effettuato per analizzare la percentuale di partecipazione di ciascuno dei conti all'interno di un bilancio (stato patrimoniale, conto economico).

Nello stato patrimoniale o nella situazione patrimoniale-finanziaria, l'analisi verticale consente di determinare il peso dei conti attivi e passivi, nell'ambito del patrimonio netto della società; Per quanto riguarda il conto economico, l'analisi verticale consente di determinare il peso percentuale di un conto economico nel conto economico.

Annunci

Questa analisi verticale è uno strumento prezioso che consente di:

- Comprendere la struttura finanziaria dell'azienda.

- Conoscere la rilevanza che ogni conto ha all'interno del rendiconto finanziario.

- Identificare possibili cambiamenti nelle voci contabili.

- Stabilire politiche per apportare modifiche a spese, entrate, passività e attività.

- Progettare e pianificare una struttura più ottimale per migliorare i margini di profitto dell'azienda.

Formula di analisi verticale:

Analisi verticale = valore dell'account secondario ÷ valore dell'account principale = x 100, per ottenere la percentuale di partecipazione.

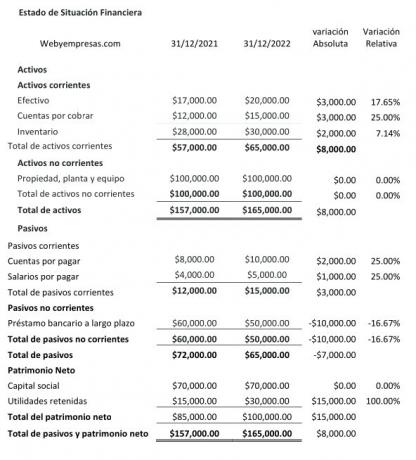

Metodo di analisi finanziaria orizzontale

Lui l'analisi orizzontale è caratterizzata dall'essere dinamica, Da riflette informazioni finanziarie relative a date o periodi diversiSÌ, confrontare e analizzare la variazione assoluta e relativa subito dai conti delle diverse voci che compongono il bilancio.

L'analisi orizzontale, riflettendo le variazioni nei conti delle voci del bilancio di di periodo in periodo, aiuta ad analizzare le cause di queste variazioni e come possono incidere sulle finanze del azienda.

Generalmente molto utile per valutare l'efficienza operativa dell'azienda per gestire le proprie risorse, per valutare se gli obiettivi di crescita prefissati dall'azienda sono stati raggiunti e fare nuove proiezioni.

Per calcolare la variazione assoluta, il valore del periodo 1 viene sottratto dal periodo 2; Successivamente, per calcolare la variazione relativa, dividi il valore del periodo 1 per il valore del periodo 2, sottrai 1 e poi moltiplica per 100.

Metodo dei rapporti finanziari

Questo metodo prevede il calcolo di diversi ragioni o rapporti finanziari, inclusi rapporti di liquidità, redditività, indebitamento, ecc., utilizzando i dati di bilancio (stato patrimoniale e conto economico) per fornire una visione chiara di come l'azienda si sta comportando in diverse aree chiave.

Alcuni dei più importanti sono:

- coefficienti di liquidità.

- Motivi di gestione o di attività.

- Le ragioni dell'indebitamento.

- Motivi di redditività.

Ragioni di liquidità:

riflette il capacità di pagamento di cui dispone un'impresa per far fronte ai propri obblighi a breve termine, tenendo conto che la liquidità è la capacità dell'impresa di far fronte alle proprie obbligazioni immediate.

In questo gruppo possiamo trovare i seguenti indicatori:

- motivo attuale: Attività correnti / Passività correnti.

- motivo rapido: Attività correnti- Rimanenze/ Passività correnti.

- Capitale circolante netto: Attività correnti-Passività correnti

Motivi dell'attività:

Riflette la capacità dell'azienda di utilizzare in modo efficiente le proprie risorse per svolgere le proprie attività quotidiane.

Tra questo gruppo di indicatori ci sono i seguenti:

- Fatturato contabilità clienti: Vendite a credito/Contabilità clienti media.

- Tempi di raccolta medi: 365 giorni/ Rotazione dei crediti.

- Fatturato di inventario: Costo delle vendite / Inventario medio.

- Età media degli inventari: 365 giorni/rotazione inventario.

- Ciclo operativo medio: Periodo medio collezione + età media Inventario/ 2.

- Fatturato totale attivo: Fatturato delle vendite / Attività totali x 100.

Motivi dell'indebitamento:

Conosciuto anche come rapporto di leva finanziaria, riflette i livelli di indebitamento che la società ha nei confronti di terzi in relazione al proprio patrimonio netto, ovvero quanto sono impegnati i beni presso creditori e fornitori.

Tra questo gruppo di indicatori ci sono:

- Livello di debito: Passività / Totale attivo x 100.

- Livello debito/patrimonio netto: Passività / Patrimonio netto totale x 100.

Motivi di redditività:

Questi sono usati per misurare l'efficienza con cui l'azienda genera profitti in relazione alle vendite di un periodo, campioni, maggiore è il valore di questo indicatore, maggiori sono i benefici.

Tra questo gruppo ci sono i seguenti indicatori:

- Margine lordo: Utile lordo sulle vendite / Entrate (vendite) x 100.

- Rapporto margine di profitto netto: Utile per l'anno / Reddito (vendite) x 100.

Conclusione:

L'analisi finanziaria è uno strumento essenziale per il processo decisionale in qualsiasi azienda, poiché consente ai manager, Gli investitori e le altre parti interessate valutano l'attuale situazione economica di un'organizzazione e ne proiettano le prestazioni future.

Poiché l'analisi finanziaria fornisce una visione dettagliata dell'efficienza operativa, della redditività, liquidità e stabilità finanziaria di un'azienda e contribuisce a prendere decisioni più informate e efficace.

Riferimenti bibliografici

Fajardo Mercedes, Soto Carlos (Collezione REDES 2017). Gestione finanziaria aziendale. Edizioni UTMACH. Machala-Ecuador. 183 pag. 22X19 cm ISBN: 978-9942-24-110-8.