Conturile de răspundere sunt conturile de Bilanțul sau situația poziției financiare Ce tinde să ne îngrijoreze cel mai mult? reprezinta datoriile si obligatiile pe care entitatea economică o are la o anumită dată.

Reclame

Aceste conturi de pasiv sunt conturi reale care ocupă a doua grupă de conturi din bilanţ după active, întrucât suntConturile scad din active pentru a determina capitalul propriu sau capitalul.

Fiind ecuația capitalului propriu, active minus pasive este egal cu capitalul propriu.

Reclame

Ca orice element contabil, evidența pasivelor joacă un rol fundamental și pentru entitățile economice, fie că sunt întreprinderi individuale sau companii.

Evidențele contabile ale acestor conturi în Bilanț permit, prin a analiză financiară cunoaște capacitatea pe care o are firma de a-și face față datoriilor și obligațiilor; bine, asumă mai multe datorii decât poate face compania in termenii stabiliti poate compromite bogăția și stabilitatea financiară Al entității.

Reclame

Prin urmare, este important să înveți să identifici fiecare dintre datorii și obligații,

Pentru ca tu să înveți să le identifici, în această postare vom explica ce anume conturile de pasiv care alcătuiesc bilanţul contabil.

Reclame

În acest articol veți găsi:

Datorii din punct de vedere contabil

Standarde internaționale de raportare financiară (IFRS) și Standardele Internaționale de Contabilitate (NIC), definiți pasivele după cum urmează:

„O datorie este o obligație actuală a entității, care decurge din evenimente trecute, la expirarea care și pentru a o anula, entitatea se așteaptă să dispună de resurse care încorporează beneficii ieftin." IAS 37 (10).

Reclame

„Evenimentul care dă naștere obligației este orice eveniment care dă naștere la o obligație de plată legală sau implicită pentru entitate,…” IAS 37 (10).

„O caracteristică esențială a unei datorii este aceea că entitatea are o obligație actuală de a acționa într-un anumită formă.” IFRS pentru IMM-uri.

După cum este descris de reglementările internaționale, pasivele sunt obligații curente care implică un angajament de plată în viitorPrin urmare, entitatea trebuie să dispună de resurse pentru a îndeplini aceste angajamente.

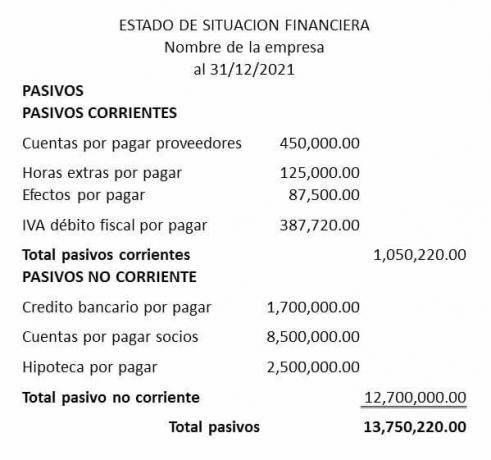

Aceste conturi de pasive, la rândul lor, pot fi clasificate în două grupe în bilanţ, care sunt datorii curente şi pasive imobilizate.

Exemple de conturi de pasiv curent:

Conturile de pasive curente, numite și pasive curente, sunt cele care sunt reprezentate de obligații de plată care trebuie asumate pe termen scurt care nu depășesc un an.

Următoarele sunt exemple de conturi de pasive curente din bilanţ:

Conturi de plată furnizori

Sunt datorii care sunt dobândite de achiziții de bunuri și materii prime finanțate, fiind necesar pentru a putea desfăşura activitatea productivă a firmei.

Indemnizație de muncă de plătit

sunt toate acestea obligații de muncă precum salarii, ore suplimentare, concedii si alte angajamente care sunt încă de plătit în favoarea muncitorilor.

Note de plată pe termen scurt.

Este reprezentată de toate acele obligații contractate prin documente comerciale precum bilete la ordin, cambii, cecuri sau altele, a căror obligație trebuie anulat în mai puțin de un an.

Taxe de platit

Sunt toate acele obligații pe care entitatea le contractează cu administrația fiscală sau cu statul, precum taxa pe valoare adăugată când există un excedent de debite fiscale, Impozit pe profit, taxe municipale sau alţii care sunt în așteptarea plății.

Exemple de conturi de pasive imobilizate:

Conturile de pasiv pe termen lung reprezintă datorii si obligatii contractat de entitate, dar că este timpul să fie plătite sau amortizate pe perioade de acoperire integrală pe termen lung care depasesc anul.

Câteva exemple de conturi de pasive curente din bilanţ sunt:

Conturi de plătit pe termen lung:

Sunt toate acele obligații care acoperă perioade pe termen lung de rambursare a datoriei, valoarea lor fiind destul de mare, așa cum sunt, împrumuturi bancare sau finanțare de la terți sau chiar de la aceiaşi parteneri, în general pentru finanțarea de noi proiecte.

Ipoteci de plătit:

sunt cei datorii pe care societatea le asuma pentru achizitionarea unei noi proprietati precum spatii comerciale, dar Plasarea aceluiași activ ca garanție, o datorie despre care stiu ca va fi amortizata in rate de plata pana la achitarea totala a datoriei contractate, care include capitalul imprumutat plus dobanda.

Note de plată pe termen lung:

Sunt toate obligațiile pe care societatea le dobândește prin documente comerciale precum bilete la ordin, cambii, cecuri, sau altele; dar termenul dvs. de plată depășește anul.

Amânat pe termen lung:

Ele reprezintă toate acele obligații contractate cu terți, pentru venituri sau beneficii primite în avans, a căror parte din contraprestația de îndeplinit depășește anul, precum chiriile încasate în avans, avansurile clientului, sau altele.