Metodele de analiză financiară sunt instrumente utilizate pentru evaluarea situațiilor financiare ale unei entități economice, oferind o imagine detaliată a eficiența operațională, rentabilitatea, lichiditatea și stabilitatea financiară a companiei, pentru a ajuta la luarea deciziilor în cunoștință de cauză și la proiectarea viitorului acesteia financiar.

Analiza financiară este o componentă crucială în luarea deciziilor de afaceri, care se bazează pe aplicarea unor metode și tehnici de măsurare a sănătății financiare a unei companii, cum ar fi solvabilitatea, lichiditatea, capacitatea de împrumut, performanța, rentabilitatea și chiar eficiența operațională a acesteia, ca urmare a activității sale economice și financiar.

Reclame

Aceste metode de analiză financiară permit simplificarea și defalcarea datelor numerice și descriptive ale situațiile financiare a unuia sau mai multor exerciții pentru a ajuta liderii de afaceri să ia decizii informate, reducând ratele de incertitudine.

Există diverse instrumente și

Reclame

Prin urmare, metodele de analiză financiară sunt elemente integrante în cadrul proceselor de management financiar; Să vedem care sunt metodele de bază de analiză financiară.

În acest articol veți găsi:

Care sunt metodele de analiză financiară?

Metodele de analiză financiară sunt tehnici utilizate pentru a înțelege situațiile financiare ale unei companii și extrage informații valoroase pentru luarea deciziilor în cunoștință de cauză; Acestea permit evaluarea performanței financiare a unei companii, a stabilității sale financiare, precum și a profitabilității și creșterii acesteia.

Reclame

În acest sens, Ortiz, Soto (2017) afirmă că „Pentru a determina structura economică a unei firme este necesar să se utilizeze diferite metode care să permită cunoașterea cifrelor contabile și a comportamentului acesteia, Cele mai utilizate trei metode de evaluare financiară sunt: analiza orizontală, analiza verticală și ratele financiare. (pag. 103).

Cele mai comune metode de analiză financiară

Cele mai comune metode de analiză financiară sunt:

Reclame

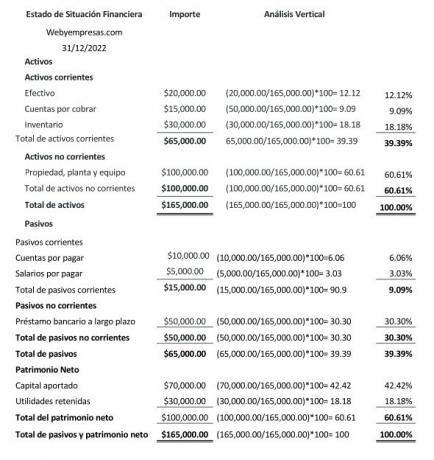

Metoda de analiză financiară verticală

Analiza verticală este a metoda statica, care reflecta datele financiare ale unei date sau perioade date, și se efectuează pentru a analiza procentul de participare al fiecăruia dintre conturile într-o situație financiară (bilanţ, cont de profit).

În bilanţul sau situaţia poziţiei financiare, analiza verticală permite determinarea ponderii conturilor active şi pasive, ca parte a averii nete a societăţii; In ceea ce priveste contul de profit si pierdere, analiza verticala permite determinarea ponderii procentuale a unui cont de venituri si cheltuieli in contul de profit si pierdere.

Reclame

Această analiză verticală este un instrument valoros care permite:

- Înțelegeți structura financiară a companiei.

- Cunoașteți relevanța pe care o are fiecare cont în cadrul situației financiare.

- Identificați posibilele modificări ale elementelor contabile.

- Stabiliți politici pentru a face ajustări ale cheltuielilor, veniturilor, datoriilor și activelor.

- Proiectați și planificați o structură mai optimă pentru a îmbunătăți marjele de profit ale companiei.

Formula de analiză verticală:

Analiza verticală = valoarea subcontului ÷ valoarea contului principal = x 100, pentru a obține procentul de participare.

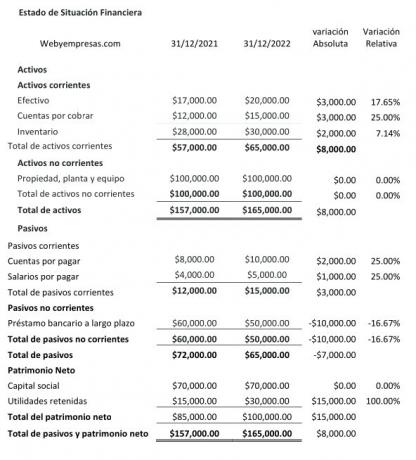

Metoda analizei financiare orizontale

El analiza orizontală se caracterizează prin a fi dinamică, de cand reflectă informații financiare din diferite date sau perioadeda, pentru a compara și analiza variația absolută și relativă suferit de conturile diferitelor elemente care alcătuiesc situaţiile financiare.

Analiza orizontală, prin reflectarea variațiilor în conturile posturilor din situațiile financiare ale de la o perioadă la alta, ajută la analiza cauzelor acestor variații și a modului în care acestea pot afecta finanțele companie.

De obicei foarte util pentru evaluarea eficienţei operaţionale a companiei să-și gestioneze resursele, să evalueze dacă obiectivele de creștere stabilite de companie au fost atinse și face noi proiecții.

Pentru a calcula variația absolută, din perioada 2 se scade valoarea perioadei 1; Apoi, pentru a calcula variația relativă, împărțiți valoarea perioadei 1 la valoarea perioadei 2, scădeți 1 și apoi înmulțiți cu 100.

Metoda raporturilor financiare

Această metodă presupune calcularea mai multor motive financiare sau rapoarte, inclusiv lichiditatea, profitabilitatea, ratele de îndatorare etc., folosind datele din situațiile financiare (bilanț și contul de profit și pierdere) pentru a oferi o perspectivă clară asupra performanței companiei în mai multe domenii cheie.

Unele dintre cele mai importante sunt:

- ratele de lichiditate.

- Motive de management sau activitate.

- Motive de îndatorare.

- Motive de profitabilitate.

Motive de lichiditate:

reflectă capacitatea de plată pe care o are o companie pentru a-și îndeplini obligațiile pe termen scurt, ținând cont de faptul că lichiditatea este capacitatea firmei de a-și îndeplini obligațiile imediate.

Dintre acest grup putem găsi următorii indicatori:

- motivul actual: Active curente / Datorii curente.

- motiv rapid: Active circulante- Stoc/Datorii curente.

- Capital de lucru net: Active curente-Datorii curente

Motivele activității:

Acesta reflectă capacitatea companiei de a-și folosi eficient activele pentru a-și desfășura activitățile zilnice.

Printre acest grup de indicatori se numără următorii:

- Cifra de afaceri în conturi de încasat: Vânzări de credit/Conturi medii de încasat.

- Perioadă medie de colectare: 365 zile/ Rotația conturilor de creanță.

- Cifra de afaceri de inventar: Costul vânzărilor / Stoc mediu.

- Vârsta medie a stocurilor: 365 de zile/ rotatie inventar.

- Ciclu operațional mediu: Perioada medie colectie + varsta medie Inventar/ 2.

- Cifra de afaceri a activelor totale: Venituri din vânzări / Total active x 100.

Motive pentru îndatorare:

Cunoscut și sub denumirea de raport de levier, reflectă nivelurile de îndatorare pe care societatea le are față de terți în raport cu capitalul propriu, adică cât de angajate sunt activele cu creditorii și furnizorii.

Printre acest grup de indicatori se numără:

- Nivelul datoriei: Datorii / Total active x 100.

- Nivelul datoriei/capitalului propriu: Datorii / Total capital x 100.

Motive de profitabilitate:

Acestea sunt folosite pentru măsoară eficiența cu care compania generează profituri în raport cu vânzările unei perioade, mostre, cu cât valoarea acestui indicator este mai mare, cu atât beneficiile sunt mai mari.

Printre acest grup se numără următorii indicatori:

- Marja brută: Profit brut din vânzări / Venituri (vânzări) x 100.

- Raportul marjei de profit net: Profit pentru anul / Venit (vânzări) x 100.

Concluzie:

Analiza financiară este un instrument esențial pentru luarea deciziilor în orice companie, deoarece permite managerilor, Investitorii și alte părți interesate evaluează situația economică actuală a unei organizații și proiectează performanța viitoare a acesteia.

Deoarece analiza financiară oferă o imagine detaliată a eficienței operaționale, rentabilității, lichiditatea și stabilitatea financiară a unei companii și contribuie la luarea unor decizii mai informate și efectiv.

Referințe bibliografice

Fajardo Mercedes, Soto Carlos (Colecția REDES 2017). Managementul financiar al afacerilor. Edițiile UTMACH. Machala-Ecuador. 183 p. 22X19cm ISBN: 978-9942-24-110-8.