งบกำไรขาดทุนเป็นงบการเงินพื้นฐานที่แสดงผลลัพธ์ทั้งหมดอย่างเป็นระบบ ได้ในช่วงเวลาหนึ่งเพื่อให้สามารถวิเคราะห์เพื่อตรวจหาข้อผิดพลาดที่อาจ มีอยู่. วัตถุประสงค์คือเพื่อวัดความสามารถในการทำกำไรของบริษัท ปรับปรุงกลยุทธ์ และเพิ่มผลกำไรสูงสุด

ในบทความนี้คุณจะพบ:

งบกำไรขาดทุนคืออะไร?

บริษัทใดๆ ไม่ว่าขนาดหรือกิจกรรมที่มีส่วนร่วม จำเป็นต้องได้รับข้อมูลเกี่ยวกับ การดำเนินงานของตนในช่วงเวลาที่กำหนด ด้วยวิธีนี้ จะรู้เชิงปริมาณว่าถึง ผลลัพธ์ที่คาดหวังเพิ่มผลกำไรของคุณให้สูงสุด และยังมีที่สำหรับตัดสินใจในเวลาที่เหมาะสม

โดยทั่วไปความแตกต่าง งบการเงิน ช่วยให้มีวิสัยทัศน์ที่ชัดเจนเกี่ยวกับสถานการณ์ทางการเงินของบริษัท รวมถึงแง่มุมที่เกี่ยวข้องกับการบริหารและการดำเนินงานของบริษัท

โฆษณา

ในโอกาสนี้ เราจะได้เรียนรู้เกี่ยวกับข้อมูลเกี่ยวกับหนึ่งในงบการเงินหลัก เช่น เงื่อนไขของผลลัพธ์.

ก่อนจะพูดถึงเรื่องนี้ เรามาทำความเข้าใจการทำงานพื้นฐานของบริษัทกันก่อน

โฆษณา

การดำเนินงานของบริษัท

ทุกบริษัทถูกสร้างขึ้นโดยมีวัตถุประสงค์เพื่อสร้างผลกำไรทางเศรษฐกิจ ด้วยเหตุนี้ บริษัทจึงดำเนินการหลายอย่าง การดำเนินการเหล่านี้ก่อให้เกิดค่าใช้จ่ายและรายได้ ความแตกต่างระหว่างพวกเขาคือ ผลลัพธ์ที่บริษัทได้รับจากการสูญเสียความสามารถในการปฏิบัติงานกล่าวคือ:

ผลลัพธ์ = รายได้ (หัก) ค่าใช้จ่าย

โฆษณา

หากระดับรายได้เกินระดับรายจ่าย ให้สังเกตว่าบริษัทได้รับ a คุณประโยชน์ในทางกลับกัน สังเกตได้ว่าบริษัทขาดทุน

โฆษณา

งบกำไรขาดทุนเข้าใจอะไร?

ยังเป็นที่รู้จักกันในนาม กำไรและขาดทุน, เป็นรายงานทางการเงินที่แสดงรายละเอียดและรายละเอียดการดำเนินงานทางเศรษฐกิจ ค่าใช้จ่าย รายได้ ให้เป็น กำไรขาดทุน ที่เกิดขึ้นในบริษัทในช่วงระยะเวลาหนึ่ง

เป็นเครื่องมือการจัดการการบริหารที่สำคัญสำหรับบริษัทใดๆ ซึ่งช่วยให้คุณมี you วิสัยทัศน์ที่ดีขึ้นของทรัพยากรที่มีอยู่ การใช้ที่ให้กับพวกเขา การเข้าและออกของเงินและ NS ลดค่าใช้จ่าย ถึง. จากรายงานนี้ บริษัทสามารถป้องกันและดำเนินการล่วงหน้าในสถานการณ์ที่เกิดขึ้น

โฆษณา

งบกำไรขาดทุน ช่วยให้คุณทราบได้ว่าบริษัทมีกำไรหรือขาดทุนระหว่างปีบัญชีที่ทบทวนด้วยหรือไม่ ทราบสาเหตุของเหตุการณ์หรือผลดังกล่าวจึงถือว่ามีประโยชน์มากสำหรับผลการดำเนินงานในอนาคตที่ถูกต้องของ ตัวเธอเอง

เมื่อเผชิญกับผลบวก (กำไร) หรือผลลบ (ขาดทุน) ที่เป็นไปได้ทั้งสองนี้ บริษัทต้องดำเนินการ การตัดสินใจ และชี้นำการกระทำของพวกเขาไปสู่ขอบเขตอันไกลโพ้นที่ชัดเจนและแม่นยำยิ่งขึ้นในช่วงต่อไปของการดำเนินงาน

วัตถุประสงค์ของงบการเงินนี้

การจัดทำรายงานนี้มีวัตถุประสงค์เฉพาะในการนำเสนอ สถานการณ์ทางการเงิน ของ บริษัท.

- วัตถุประสงค์หลักของ งบกำไรขาดทุน คือการวัดผลการปฏิบัติงานทั้งหมดที่ดำเนินการโดยบริษัทในช่วงเวลาที่กำหนด ซึ่ง ทำได้โดยเชื่อมโยงรายได้ที่ได้มากับค่าใช้จ่ายที่เกิดขึ้นเพื่อให้บรรลุวัตถุประสงค์ของ ธุรกิจ.

โดยการประเมินข้อมูลที่ได้รับและเชื่อมโยงกับผู้อื่น งบการเงินบรรลุวัตถุประสงค์ที่เป็นประโยชน์ที่แตกต่างกันเพื่อประสิทธิภาพทางธุรกิจที่ดีที่สุด ดังต่อไปนี้:

- ดำเนินการประเมินผลกำไรของบริษัทอย่างยุติธรรม

- รู้จักความสามารถของบริษัทในการสร้างผลกำไร

- รู้ว่าบริษัทสามารถปรับทรัพยากรให้เหมาะสมเพื่อ เพิ่มผลกำไรสูงสุดของคุณ.

- วัดประสิทธิภาพทางการเงินของบริษัท กล่าวคือ ลงทุนไปเท่าไหร่ และใช้ไปเท่าไหร่

- กำหนดฐานที่ดีขึ้นและข้อมูลการกระจายเงินปันผลตามผลกำไรที่ได้รับในระหว่างงวด

- ประมาณค่า กระแสเงินสด, โครงการขายในอนาคตอย่างถูกต้องโดยใช้สถานะนี้เป็นพื้นฐาน

- ตรวจจับการใช้งานที่มอบให้กับทรัพยากรทางเศรษฐกิจของบริษัทที่มีการใช้จ่ายมากที่สุด อย่างน้อยที่สุดและหากสามารถเปลี่ยนแปลงหรือปรับปรุงได้ เพื่อให้ทรัพยากรเหล่านี้ถูกนำไปใช้อย่างดีที่สุด

ในทางกลับกัน งบกำไรขาดทุน เป็นองค์ประกอบของการสนับสนุนการจัดการโดยให้ข้อมูลที่เป็นประโยชน์และมีคุณค่าสำหรับการตัดสินใจและกระบวนการวางแผนเชิงกลยุทธ์

ความสำคัญของงบกำไรขาดทุน

ความสำคัญของเอกสารนี้อยู่ที่การแสดงข้อมูลที่เกี่ยวข้องกับ ผลการดำเนินงานของบริษัท ในรอบระยะเวลาบัญชีที่กำหนด พร้อมทั้งรวบรวมลักษณะความเกี่ยวข้อง ความน่าเชื่อถือ เข้าใจง่าย และเปรียบเทียบให้เป็นประโยชน์แก่ผู้บริหารในการตัดสินใจและวางแผนการดำเนินการโดย มา.

ระหว่าง งบการเงินเป็นครั้งแรกที่นักลงทุนเห็น เนื่องจากช่วยให้พวกเขาเห็นคุณค่าทิศทางของเงินลงทุนและประเมินว่าได้รับการจัดการอย่างเหมาะสมหรือไม่ สำหรับการจัดการ ถือเป็นเอกสารข้อมูลที่น่าสนใจ เนื่องจากแสดงให้เห็นว่า shows มีประสิทธิภาพและประสิทธิผล ในการดำเนินการจัดการ จะให้ข้อมูลโดยละเอียดเกี่ยวกับผลลัพธ์ตามขั้นตอนต่างๆ ที่นำไปสู่ผลลัพธ์ขั้นสุดท้ายของบริษัท เพื่อความชัดเจนของผลลัพธ์ของธุรกิจหรือการดำเนินงานของบริษัท โดยแสดง ข้อมูลทางการเงินที่เห็นคุณค่าและเชื่อถือได้ของบริษัทในฐานะหน่วยงานที่เกี่ยวข้องกับการพัฒนา จากประเทศ

การจัดการ งบดุล ระบุในหัวข้อ "เท่าใด" ผลประโยชน์หรือการสูญเสียที่ส่งผลกระทบอย่างใดอย่างหนึ่งต่อทรัพย์สินขององค์กรในทางบวกหรือทางลบ พร้อมทั้งระบุให้ชัดเจนว่า "อย่างไร" ได้ถูกกำหนดไว้แล้ว

โครงสร้างงบกำไรขาดทุน

งบกำไรขาดทุนประกอบด้วยดังนี้:

- ฝ่ายขาย: เป็นข้อมูลชิ้นแรกที่ปรากฏในการศึกษาและแสดงรายได้รวมที่ได้รับ

- ค่าใช้จ่ายในการขาย: รายการที่จะขายมีค่าใช้จ่ายสำหรับบริษัท และจะแสดงในช่องนี้

- กำไรขั้นต้น: เป็นตัวบ่งชี้กำไรของผลิตภัณฑ์ พูดง่ายๆ ก็คือความแตกต่างระหว่างยอดขายกับต้นทุนขาย การเปรียบเทียบระหว่างราคาขายของผลิตภัณฑ์กับต้นทุนการผลิต/การได้มา

- ค่าใช้จ่ายในการดำเนินงาน: เป็นค่าใช้จ่ายทั้งหมดที่เกี่ยวโยงโดยตรงกับการดำเนินงานของบริษัท เช่น รายได้ บริการพื้นฐาน (ไฟฟ้า ประปา ฯลฯ) เงินเดือน เป็นต้น

- อรรถประโยชน์เหนือกระแส: คือกำไรที่บริษัทได้รับโดยไม่คำนึงถึงค่าใช้จ่ายทางบัญชีและการเงิน เช่น ภาษี

- ค่าเสื่อมราคาและค่าตัดจำหน่าย: เป็นการจ่ายแบบรายปีเพื่อลดมูลค่าทรัพย์สินของบริษัท เช่น รถยนต์ เครื่องจักร เป็นต้น

- การใช้งานยูทิลิตี้: หมายถึงกำไรหรือขาดทุนที่บริษัทมีสำหรับกิจกรรมการผลิต

- ค่าใช้จ่ายทางการเงินและผลิตภัณฑ์: หมายถึง ค่าใช้จ่ายที่ไม่เกี่ยวข้องโดยตรงกับหน้าที่หลักของบริษัท เช่น การจ่ายดอกเบี้ย

- กำไรก่อนหักภาษี: เป็นยอดคงเหลือที่แสดงการขาดทุนหรือกำไรหลังจากครอบคลุมภาระผูกพันทางการเงินและการดำเนินงาน

- ภาษี: การชำระเงินทั้งหมดที่บริษัทต้องชำระให้กับรัฐตามที่กฎหมายกำหนด

- กำไรสุทธิ: หมายถึงกำไรหรือขาดทุนขั้นสุดท้ายของบริษัท หลังจากนับรายได้และการชำระเงินทั้งหมดแล้ว

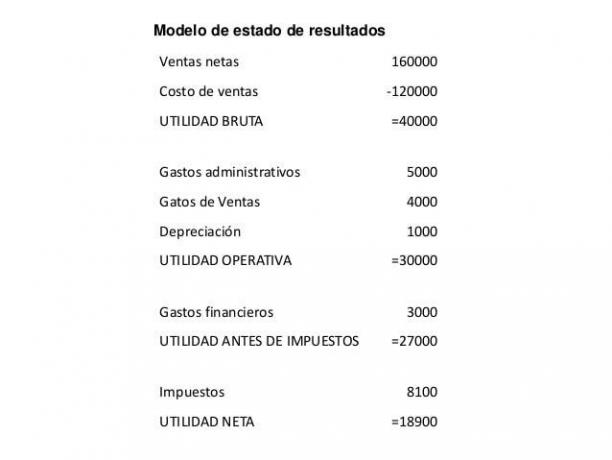

ตัวอย่างงบกำไรขาดทุน

เพื่อให้เข้าใจแนวคิดของงบกำไรขาดทุน เราจะเห็นตัวอย่างเล็กๆ ของการเทรดในช่วงตั้งแต่วันที่ 1 มกราคม 2019 ถึง 31 ธันวาคม 2019

| รายได้ | |

| ฝ่ายขาย | $20.000 |

| คืนสินค้า | -$2000 |

| รายได้รวม | $18000 |

| ค่าใช้จ่าย | |

| เงินเดือน | $8000 |

| การโฆษณา | $1000 |

| ค่าคอมมิชชั่น | $1000 |

| ค่าใช้จ่ายทั้งหมด | $10000 |

| กำไร (กำไร) | $8000 |

จะตีความงบกำไรขาดทุนได้อย่างไร?

เนื่องจากแต่ละบัญชีที่อธิบายไว้ในรายงานนี้สะท้อนถึงสิ่งที่ต้องทำในพื้นที่ต่างๆ งบกำไรขาดทุนทำให้สามารถประเมินการดำเนินงานและการจัดการธุรกิจในพื้นที่เหล่านี้ของ ธุรกิจ. ตัวอย่างเช่น:

- ฝ่ายขาย: เป็นแนวทางในการปฏิบัติงานของพื้นที่การตลาด ช่วยให้วิเคราะห์การจัดการของผู้อำนวยการฝ่ายการตลาดได้ ผ่านการวิเคราะห์ตัวเลขที่บันทึกไว้เพื่อตรวจสอบว่าบรรลุเป้าหมายหรือไม่ ปกครอง

- ต้นทุนขาย: เป็นแนวทางในการปฏิบัติงานของพื้นที่การผลิต, การประเมินการจัดการของผู้อำนวยการฝ่ายปฏิบัติการ, เพื่อเปรียบเทียบว่ากำไรที่ได้รับนั้นสอดคล้องกับระดับต้นทุนที่บันทึกหรือประมาณการไว้สำหรับ ระยะเวลา.

- ค่าใช้จ่ายในการดำเนินงาน: เป็นแนวทางในการปฏิบัติงานของเขตบริหารช่วยให้สามารถกำหนดผลงานที่ดีของผู้อำนวยการฝ่ายบริหารเพื่อตรวจสอบว่าสามารถปฏิบัติตามงบประมาณที่กำหนดไว้ได้หรือไม่

การประเมินทั้งหมดนี้ดำเนินการด้วยความตั้งใจที่จะเพิ่มประสิทธิภาพทรัพยากรของบริษัท สนับสนุนการตัดสินใจ และเพิ่มผลกำไรและผลกำไรของธุรกิจสูงสุด