Det eksponentiel udjævning Det er en metode, der har en selvkorrektionsmekanisme, der har evnen til at tilpasse prognoser på en måde, der er i modstrid med tidligere fejl. Disse er vægtede glidende gennemsnit af aktuelle og tidligere værdier, hvor vægtene reduceres eksponentielt kan den derfor bruges til at udjævne og på samme tid til at udføre forskellige prognoser.

Denne metode betragtes som en udvikling af den vægtede glidende gennemsnitsmetode, hvor det tidsgennemsnit, der har en selvkorrektionsmekanisme, beregnes. Det fokuserer på at justere prognoser på en måde, der er i modstrid med tidligere afvigelser gennem korrektioner, der kan påvirke udjævningskoefficienten.

Annoncer

På denne måde kan denne model nå angiv prognosedata og efterspørgsel for den sidste periode, ud over udjævningskoefficienten. Dens virkning søger en måde at eliminere de forskellige historiske uregelmæssige elementer gennem de nuværende efterspørgselsperioder på og opnå optimale resultater.

Annoncer

I denne artikel finder du:

Eksponentielle udjævningskarakteristika

Øst udjævningsmetode omfatter følgende egenskaber:

- Det er en tillidsskabende teknik, da den kan anvendes til sæsondata og tidsseriedata. på denne måde give en række udjævnede data til præsentation og også til at udføre prognoser.

- Tidsseriedata er observationsserier.

- Observation er en proces, der udføres tilfældigt på en ordnet måde.

- Eksponentiel udjævning muliggør tildeling af faldende eksponentielle vægte over tid.

- Det er en metode, der ikke skal bruges til at forudsige salget af sæsonbestemte produkter, det skyldes salget, der viser et mønster, som den glidende gennemsnitsmetode ikke har mulighed for at modellere.

- Afhængigt af kvantificeringen kan denne metode give mere vægt til nylige data end til mindre nylige eller omvendte.

- Det er en metode, der tildeler en enkelt værdi, der garanterer forebyggelse i fremtiden.

Hvordan beregner du en prognose med eksponentiel udjævning?

Da det er en simpel beregning, kræver det kun den tidligere prognose, efterspørgslen efter den aktuelle prognoseperiode og konstanten af udjævning. Når du bruger denne metode for første gang, vil der blive taget højde for et skøn over den tidligere prognose eller resultatet af et simpelt gennemsnit.

Annoncer

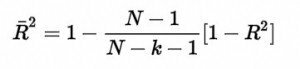

Det eksponentiel udjævningsformel det er:

Ny prognose = tidligere periode prognose + alfa (tidligere periode faktisk efterspørgsel - tidligere periode prognose)

Annoncer

Hvor:

F1 = Ny prognose

Annoncer

F1–1 = Prognose for den foregående periode

Alpha = udjævningskonstant

A1-1 = Virkelig efterspørgsel fra den foregående periode

Hvad er udjævningskonstanten i eksponentiel udjævning?

Denne metode fungerer ved hjælp af en konstant af alfa-udjævning som har en værdi, der er mellem 0 og 1, men i dens faktiske anvendelse kan værdien variere mellem 0,05 og 0,50.

Konstanten fungerer som en vægtet faktor, og dens variation foretages afhængigt af behovet for at give mere vægt til nylige data eller tidligere data. I denne forstand, hvis alfa er lig med 1, skal efterspørgselsprognosen for den næste periode være lig med den aktuelle periode.

Som en konsekvens af dette skal den valgte alfa være relateret til den ønskede responsrate og produktet. Ellers sker det, hvis virksomheden begynder at have en vækst i sin efterspørgsel, dette har brug for en højere alfa og dermed give en større betydning for den nylige efterspørgsel.

Fordele og ulemper ved metoden Eksponentiel udjævning

Blandt de mest relevante fordele er:

- Det er prognosemetoden, der bruges mest, fordi den er meget enkel, hvilket har gjort det muligt at gennemføre den i store og små virksomheder. Det gøres normalt i enkle Excel-filer eller i software.

- Den anvendte formel er meget let, du behøver kun den tidligere prognose, den faktiske efterspørgsel i prognoseperioden og udjævningskonstanten.

- Du behøver ikke at have en stor mængde historiske data.

- Det garanterer større præcision, da det er en eksponentiel model.

- Det er normalt ret fleksibelt i at søge at give mere betydning for både den seneste efterspørgsel og den ældste efterspørgsel.

For at fremhæve nogle ulemper ved denne metode kan det siges at:

- Ligesom glidende gennemsnitsmetoder er det et trendrespons, det vil sige, selvom en alfa-værdi opnår svar på nogle ændringer, der forekommer i gennemsnittet, vil disse systematiske ændringer øge fejlen i prognoser. Dette betyder, at når du anvender en alfa, der er større end 0,5, der har gode resultater, er det bedre at vælge dobbelt eksponentiel udjævning.

Eksponentiel udjævning af Excel-skabelon

Det eksponentiel udjævning excel skabelon indeholder følgende funktioner:

- Kør en prognose for en serie sammen med en graf for at få estimeringsfejlene.

- Du kan beregne gennemsnittet af en tidsserie ved hjælp af en selvkorrektionsprocedure.

- Gennemsnittet af observationer, du kan erhverve dem eksponentielt, hvilket betyder, at dataene er de vægtes ved at give mere vægt til nylige observationer og mindre vægt til dem med større antikken.

- Det anbefales stærkt til niveau eller tilfældige efterspørgselsmønstre, hvor det søges at undgå produktionen af indvirkning på uregelmæssige historiske elementer.