Dalam artikel ini Anda akan menemukan:

Format Arus Kas

Arus kas (sebagaimana disebutkan di atas), itu adalah pergerakan uang masuk atau keluar dari bisnis atau proyek. Biasanya diukur selama periode waktu tertentu yang terbatas. Proyek investasi, misalnya, dievaluasi untuk jangka waktu tidak kurang dari 5 tahun. Mengukur arus kas Ini dapat digunakan untuk menghitung parameter lain yang memberikan informasi tentang nilai perusahaan dan situasinya. Postingan ini menyebutkan format arus kas. Secara umum format arus kas mereka dapat bervariasi tergantung pada perusahaan. Hal ini karena biaya operasional tergantung 100% pada pos perusahaan, serta biaya dan hal-hal lain yang akan dievaluasi.

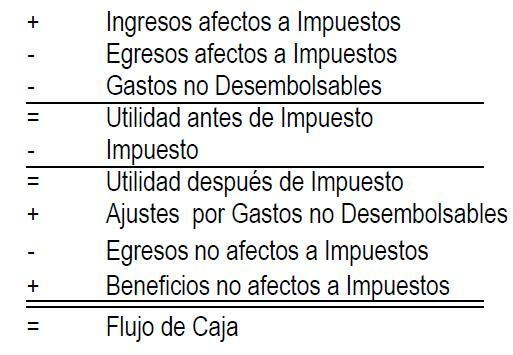

Gambar Format Arus Kas

Iklan

Detail setiap Item dari format arus kas cash

- Penghasilan kena pajak: Pendapatan ini adalah semua yang berhubungan langsung dengan bisnis, yaitu penjualan. Misalnya, jika bisnis menjual sepatu, item ini mewakili semua uang dari penjualan untuk konsep ini.

- Pengeluaran yang dikenakan pajak: Biaya ini sesuai dengan semua biaya operasional perusahaan. Ini berarti bahwa ia mempertimbangkan biaya-biaya tersebut di luar kantong untuk memproduksi sepatu jika kita melanjutkan dengan contoh kita.

- Biaya yang tidak dapat dicairkan: Ada beberapa gratos yang tidak dibayar perusahaan. Kedengarannya aneh untuk dikatakan, tapi memang begitu. Misalnya, perusahaan manufaktur sepatu membutuhkan mesin untuk memotong kulit. Mesin terdepresiasi dari waktu ke waktu dan nilainya menurun dalam akuntansi. Ini adalah biaya yang tidak dapat dicairkan, biaya yang ada dan di mana perusahaan tidak menarik satu peso dari rekening gironya.

- Laba sebelum pajak: Item ini sesuai dengan pengurangan Pendapatan yang dikenakan pajak - Biaya yang dikenakan pajak - Biaya yang tidak dapat dicairkan.

- Pajak: Dalam item ini Anda harus mempertimbangkan pajak penghasilan, yang di Chili setidaknya 20%. Perusahaan harus membayar negara sesuai dengan keuntungan yang mereka kumpulkan dalam jangka waktu satu tahun. Jika laba negatif (yaitu, ada kerugian) ada saldo positif dalam pajak untuk tahun lainnya, yaitu pembayaran pajak akan lebih sedikit untuk periode lainnya.

- Penyesuaian untuk biaya yang tidak dapat dicairkan: Pada bagian ini item yang dikurangi sebelum pajak ditambahkan. Hal ini karena pengeluaran tersebut hanya berguna untuk menghemat pajak.

- Akhirnya, manfaat dan biaya tidak kena pajak ditambahkan, yang umumnya perbedaannya minimal.

- Di bagian bawah format adalah Arus Kas Bersih untuk periode tersebut.

Iklan